Tại sao tín dụng không có hiệu quả- CÓ LIABILITY MỚI CÓ ASSET

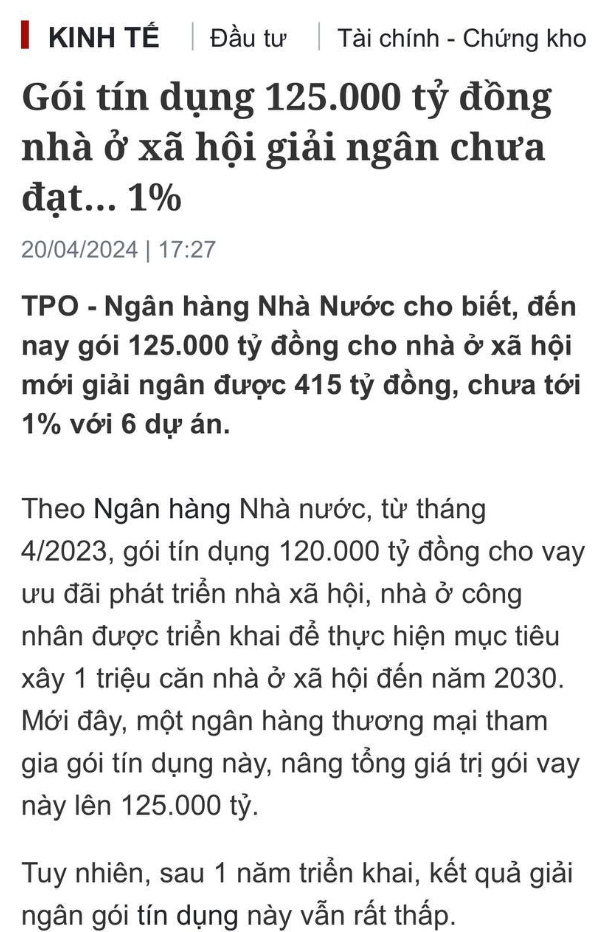

Hôm nay học viên mới gửi cho mình cái ảnh cap (ảnh chụp màn hình) này, tự tin rằng hiểu tại sao tín dụng không giải ngân được từ mấy “gói” này.

Nói chung, trong cân đối nguồn vốn có một nguyên lý rất đơn giản: CÓ LIABILITY (nợ) THÌ MỚI CÓ ASSET (tài sản). Đứng bên ngoài nhìn vào câu chuyện tín dụng NOXH (nhà ở xã hội), thấy ờ, chính phủ bơm tiền cho Bank (ngân hàng) để bank cho vay. Nhưng thực tế, làm gì có chuyện đó!

Khi bạn cho vay, đứng trên góc độ bank, phải xem xét: cho vay ảnh hưởng gì, ít nhất là SFL (nợ ngắn hạn cho vay dài hạn), LDR (Loan-to-Deposit Ratio - tỷ lệ tín dụng trên tiền gửi), LCR (Liquidity Coverage Ratio - tỷ lệ bao phủ thanh khoản), rồi CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn). Vậy cho vay NOXH được tính thế nào? Nguồn nào để cân đối? Và cho vay xong ảnh hưởng ra sao đến các tỷ lệ trên?

Cho vay NOXH chắc chắn là cho vay dài hạn, với trọng số rủi ro xác định không thấp. Vậy nguồn nào đủ điều kiện cho chuyện này? Quả thực không có nguồn dài nào đáp ứng được. Nên mấy gói tín dụng kiểu này chắc chắn chỉ để “cho vui” là chính, còn cân đối không cho phép làm điều này.

Tóm lại: Câu chuyện khó giải ngân quy về tác động lên toàn bộ cân đối ở mức nào. Nói chung, hệ thống rất khó sustain (duy trì) mấy gói tín dụng dạng này.

Bài viết khác