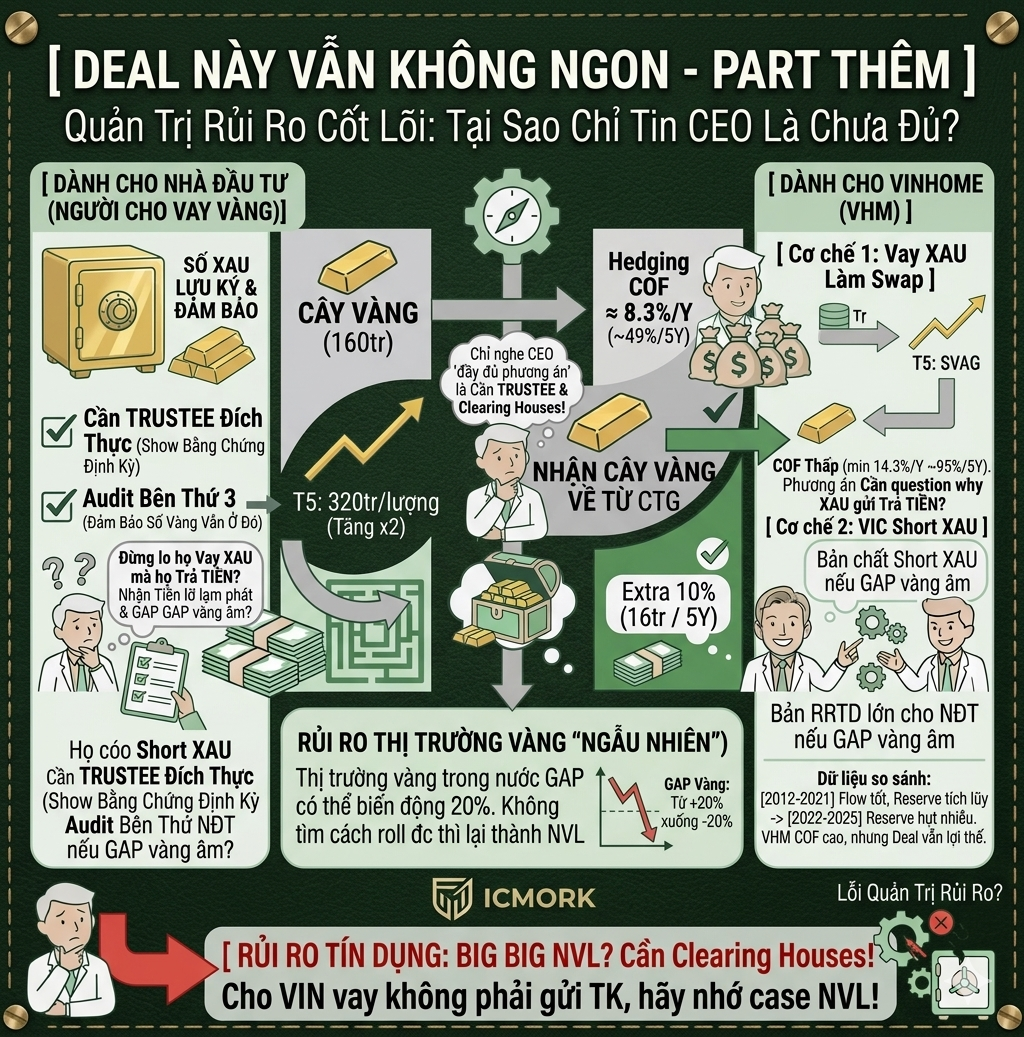

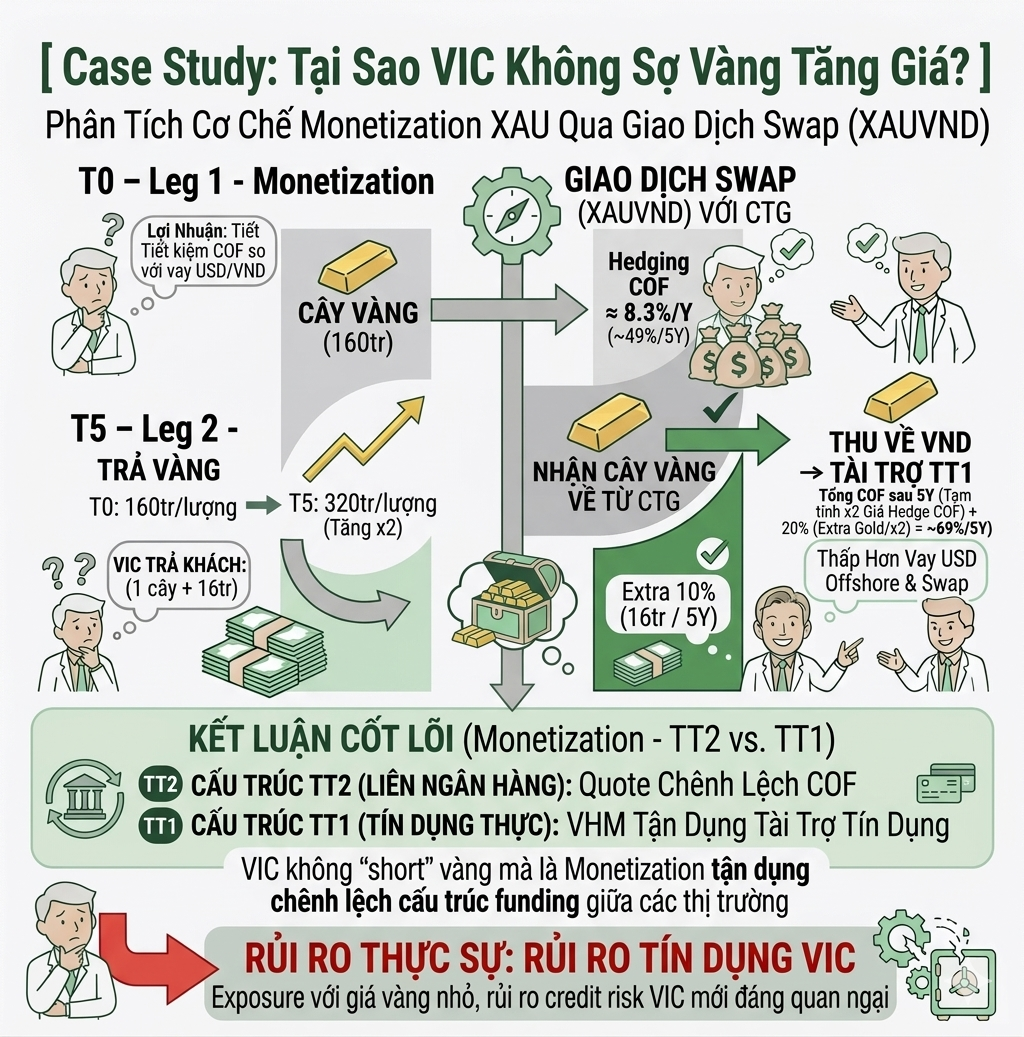

Tăng trưởng tín dụng vs tăng trưởng cung tiền

Cuối tuần trước thì BofA có đưa ra quan điểm tương đối bi quan:

BofA: "In our view, declining liquidity and resiliency of the Treasury market arguably poses one of the greatest threats to global financial stability today, potentially worse than the housing bubble of 2004-2007."

Thử kiểm tra lại chút thì đúng là để lên tới mức như năm 2008 thì còn khoảng 1% nữa (giờ tầm 3.3% 10Y, hồi 2008 đỉnh điểm là 4.2%). Tầm 2 lần nâng lãi nữa sẽ tới. Đây vốn dĩ không phải là cái chết sập thị trường như 2008, mà vốn dĩ nó là điều không tránh khỏi trong bối cảnh hiện tại. Năm 2008 thì chỉ có cú sốc tổng cầu, còn hiện tại không có bất kỳ biện pháp nào có thể ngăn được sốc tổng cung hiện tại. May thay, Việt Nam tính ra nằm ở đầu chuỗi, với kha khá mặt hàng sản xuất được, đâm ra đỡ chán.

Thông tin CPI trong tuần sau có thể giảm là dấu hiệu có thể terminate về lãi suất FED, kỳ vọng đẹp nhất là trong năm, không kéo dài tới 2023.

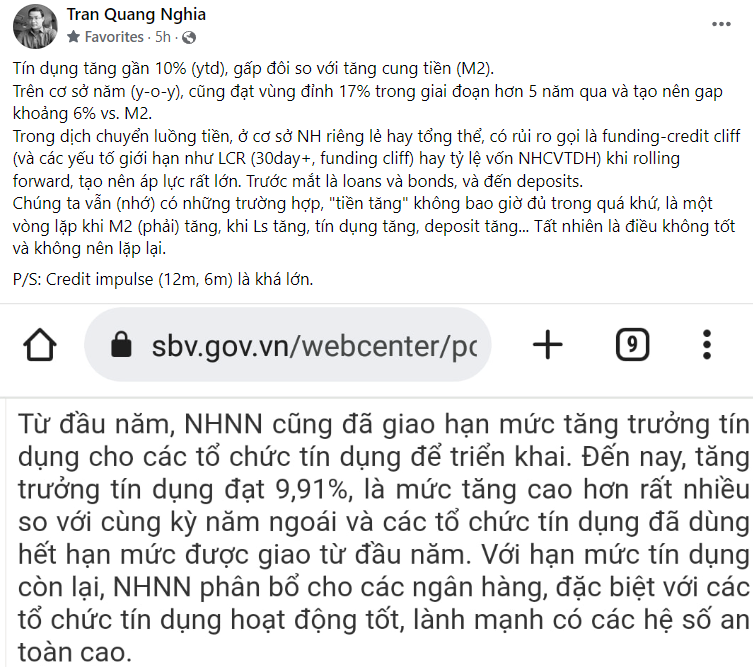

Rồi bỏ qua thì chúng ta vào luôn vấn đề là tăng trưởng tín dụng lớn hơn tăng trưởng cung tiền thì vấn đề gì xảy ra. Với rất nhiều bài phân tích trước đây thì có đưa ra một vấn đề, đó là tăng trưởng tín dụng không phải vấn đề về "lượng tiền" mà là vấn đề về "tỷ lệ". Tức là lượng tiền thì bao nhiêu cũng đủ, nhưng tín dụng tăng mà cung tiền không tăng thì dẫn tới thiếu thanh khoản, bao gồm các tỷ lệ chính gồm (LDR, LCR, và SFL).

Vấn đề hiện tại là làm sao tăng được M2, vì chỉ khi tăng M2 thì mới có "lượng tiền" và giảm thiểu vấn đề về "tỷ lệ".

Để tăng M2 thì inflow ngày nào cũng được ngóng chờ. SBV giờ áp dụng chiến lược rất hay, lúc nào có inflow thì trả dần các deal đã bán USD forward đợt trước, còn không có inflow thì bắt đầu đàm phán roll. Cách này khiến SBV không khác gì một commercial bank với công tác cân nguồn thường thấy, thiếu tiền thì đi bid, còn thừa tiền thì trả.

Quay lại thì cờ hoàn toàn về tay KBNN, nếu tiền đi ra để M2 được cân đối thì vừa giảm cost, và nhất là trong bối cảnh CPI kiểm soát tốt do nhiều lý do khách quan và chủ quan là rất nên. Chủ yếu là cờ tới tay rồi, nhưng ai cũng biết là thu thì dễ chứ chi thì cực khó. Có kế hoạch chưa chắc đã chi được tiền. Nên tóm lại, có khi lại đi giảm thuế cuối năm. Nhìn chung, kịch bản nào cũng có thể xảy ra. Tuần sau chắc là lại mệt mỏi rồi.

Bài viết khác