Thời của M3 tới rồi

Hôm trước, phó thống đốc có giải thích rằng việc tín dụng đạt 14.5 triệu tỷ VND mà huy động chỉ 14.4 triệu tỷ VND là do vốn chủ sở hữu của ngân hàng. Nhưng phó thống đốc dường như quên mất một thị trường đang âm thầm gánh cả thanh khoản của thị trường – đó là FI Bond (trái phiếu dành cho nhà đầu tư nước ngoài).

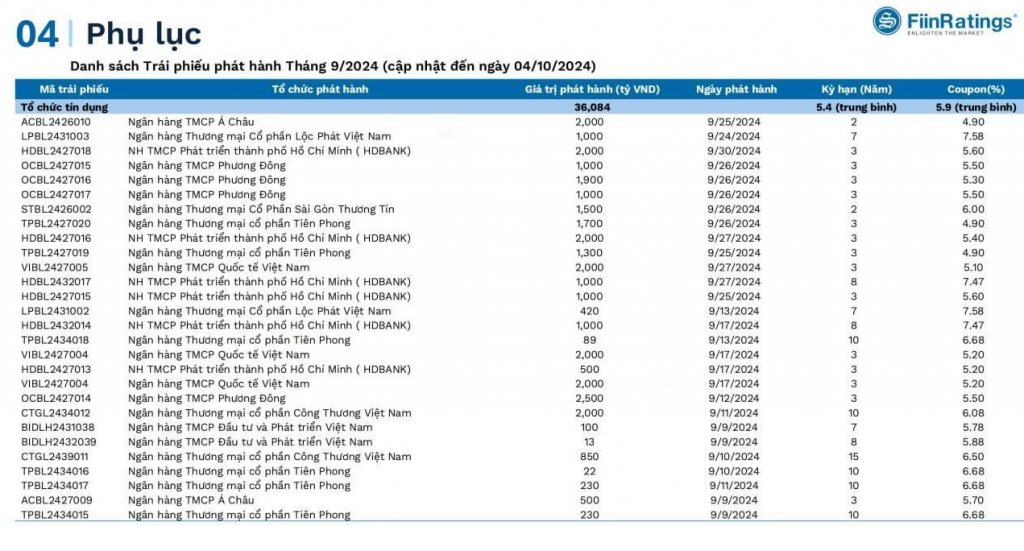

Riêng tháng 9, tổng huy động cho FI Bond lên tới 36 nghìn tỷ VND (36k bio), và tính cả năm, nếu làm tròn thì cũng chiếm khoảng 1/3 nhu cầu tổng. FI Bond lại khác hẳn về thanh khoản và tính chất nguồn so với huy động (nguồn dài hạn), nên việc sử dụng FI Bond làm nguồn đương nhiên phù hợp để cấp tín dụng dài hạn, như TPDN (trái phiếu doanh nghiệp). Câu chuyện vừa có outflow (dòng tiền ra) vừa căng thẳng nội suy (yếu tố bên trong) như năm 2022 có lẽ sẽ không quay lại.

Govibond (trái phiếu chính phủ) giờ đã là quá khứ; đây là thời của Dealer (nhà tạo lập thị trường) làm FI Bond. Nên việc có một rating agency (cơ quan xếp hạng tín nhiệm) nào đó được yêu cầu từ UBCKNN (Ủy ban Chứng khoán Nhà nước) để xếp hạng các ngân hàng quả là nước đi chiến lược. Lời khen về mặt kinh doanh thì không chê vào đâu được nhé!

Bài viết khác