Từ một phần bôi đậm của FDIC- WALL OF TEXT

Chuyện là từ phần bôi đậm này, một cái link này: https://www.fdic.gov/.../fdic-quarterly-banking-profile..., và có khi từ vài bài báo mạng trên Bloomberg: https://shorturl.at/wdU10, mình thấy nhiều bài kiểu “Ôi, Mỹ sắp vỡ nợ, hệ thống Mỹ sắp đi như 2008, hệ thống Mỹ sắp phải dự phòng chết =))”. Nhưng không, các bạn đừng bi quan thế. Ngồi xuống đây mình kể cho nghe.

Hệ thống bank (ngân hàng) lâu nay bị chồng chéo bởi hai chuẩn mực ràng buộc cổ không giống doanh nghiệp: Basel (chuẩn mực Basel) và IFRS9 (chuẩn mực kế toán quốc tế 9). Hai cái này không thống nhất về cách phân loại tài sản, nhưng lại ràng buộc lẫn nhau trong cách tính vốn. Đặc biệt, hệ thống bank Mỹ còn phức tạp hơn khi bank phải làm bank, không phải làm gì khác.

Trong trường hợp này, tài sản được ghi nhận là AFS (Available for Sale - sẵn sàng để bán, theo IFRS9) thì phải định giá lại theo giá thị trường. Nhưng nếu được phân loại vào Banking Book (sổ ngân hàng, theo Basel), thì lại không cần định giá lại.

Rắc rối bắt đầu từ đây: dù không bị định giá lại, nhưng vì tài sản được phân loại là AFS (theo IFRS9), nó vẫn bị định giá lại và tính phần Unrealised Gain/Loss (lợi nhuận/lỗ chưa thực hiện) vào OCI (Other Comprehensive Income - thu nhập tổng hợp khác). Mà OCI lại trực tiếp ảnh hưởng đến việc tính vốn theo Basel. Khổ đời chưa!

Nói thêm, case (trường hợp) SVB (Silicon Valley Bank) bị đặc trưng này cấu thành. Mình trích nguyên đoạn viết cách đây hơn 1 năm:

“””Ngay trong thuyết minh BCTC (báo cáo tài chính) 2022, SVB có đoạn chỉ rõ: ‘Chúng tôi không thể loại trừ ảnh hưởng của việc định giá lại trên AOCI (Accumulated Other Comprehensive Income - thu nhập tổng hợp lũy kế) vào việc tính vốn của ngân hàng, bởi chúng tôi bắt buộc tuân thủ chuẩn mực cao hơn về vốn.’

Lưu ý, phần thuyết minh này không xuất hiện trong báo cáo 2021, vì khi đó SVB là tổ chức loại IV, không phải chịu đánh giá OCI vào hợp nhất để tính vốn. Nhưng đến 2022, SVB có 75 tỷ USD tài sản liên bang, nên chịu quy định vốn của tổ chức nhóm II và buộc phải hợp nhất phần OCI vào.

Do đó, dù trái phiếu này giữ tới đáo hạn (Banking Book), khi phân loại vào AFS, nó trở thành trái phiếu định giá theo giá thị trường. Kết quả là ghi lỗ định giá lại, khiến CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn) giảm. Theo Basel, tổ chức phải đảm bảo tỷ lệ CAR mục tiêu để an toàn vốn. Việc huy động thêm vốn từ SVB, theo đó, nhằm đảm bảo CAR.

Báo cáo 2021 cũng cho thấy SVB đã cố ghi nhận một phần lỗ từ AFS để đẩy về HTM (Held to Maturity - giữ đến đáo hạn), tức là SVB không phải không biết 2022 là năm tăng lãi suất, nhưng diễn tiến quá nhanh. Việc huy động 2-3 tỷ USD trong khi CASA (Current Account Savings Account - tài khoản vãng lai) lên tới cả trăm tỷ USD không thấm vào đâu, thậm chí còn làm dấy lên nghi ngờ: tại sao CAR cao lại phải tăng vốn?”””

Tức là, về bản chất, theo Basel, trái phiếu kia không phải dự phòng gì cả. Nhưng dở hơi là nó lại ăn vào vốn (đen chưa). Đây là nguyên nhân khởi nguồn cho cái chết của SVB (Silicon Valley Bank). Các bạn có thể đọc thêm ở đây:

https://nfsc.gov.vn/.../svb-su-sup-do-cua-ca-he-thong.../

[THẾ NÓ LIÊN QUAN GÌ HỆ THỐNG BANK MỸ?]

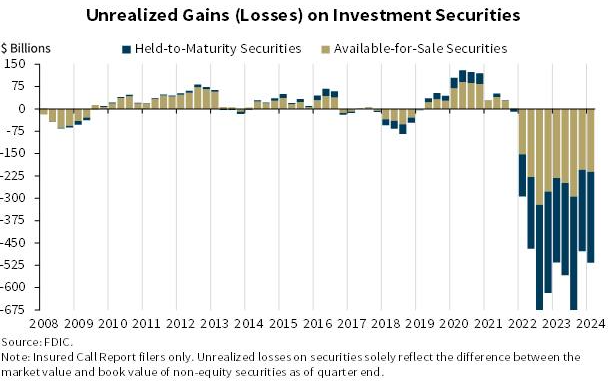

Gần như tất cả Unrealised (chưa thực hiện) của Mỹ nằm ở Banking Book, chỉ vô tình bị phân loại thành AFS theo kế toán, chứ theo Basel thì nó là Banking Book nhé. Rủi ro thì tính theo rủi ro tín dụng (trong case này = 0) và IRRBB (Interest Rate Risk in the Banking Book - rủi ro lãi suất trong sổ ngân hàng, cái này là chuyện khác). Nếu bank cứ kinh doanh, yên tâm NIM (Net Interest Margin - biên lãi ròng) từ Banking Book sẽ nuốt trọn phần này. Tóm lại, trường hợp này không cần dự phòng gì hết, con số loss (lỗ) 517 tỷ USD của FDIC (Federal Deposit Insurance Corporation - Cơ quan Bảo hiểm Tiền gửi Liên bang) công bố không có nhiều ý nghĩa.

Sau khi nhận ra sự old-stupid (cũ kỹ và ngu ngốc) trong phân loại này, FED (Cục Dự trữ Liên bang Mỹ) bơm thẳng gói Bank Term Funding Program (BTFP) thời điểm đó, solve (giải quyết) hết all problem (tất cả vấn đề). Thích thì đọc ở đây: https://www.federalreserve.gov/.../bank-term-funding... Gì chứ FED ngoại suy thì cái gì cũng clear (rõ ràng).

Tức là, nó không “dự phòng gì cả” như case SVB đâu. Nhưng nó sẽ bị trừ vào vốn, ăn vào vốn. Bank nhỏ thì được miễn, xui sao SVB bị chuyển lên chuẩn cao hơn nên tèo. Nếu không bị tính lại vốn, nó sống thiên thu vạn đại luôn ấy. Cụ thể, năm 2023, thực tế bank Mỹ nào cũng lãi hơi bị nhiều. Nếu SVB được cứu kịp, giờ cũng sống nhăn.

Bài viết khác