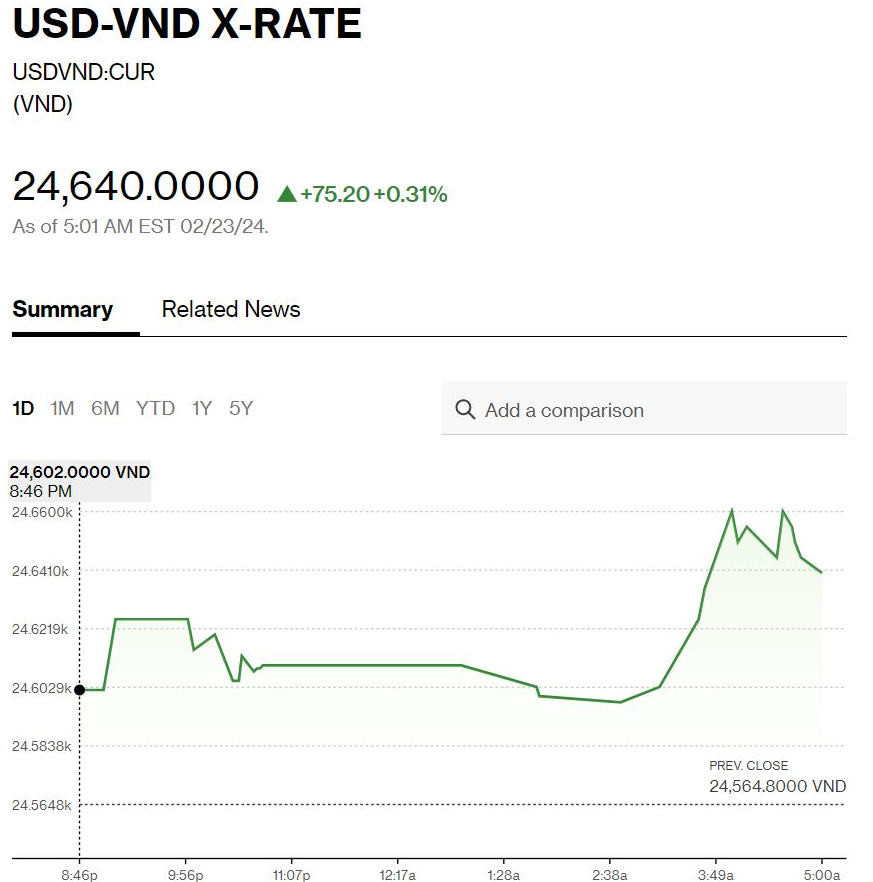

Tỷ giá có thể tăng, nhưng tạm thời thanh khoản không phải vấn đề

Sau khi Swap Rate (lãi suất hoán đổi) lần đầu tiên ngoi lên mặt đất (về 0 hoặc dương) trong 6 tháng, thì ngay lập tức đã âm trở lại. Cái chính là đầu năm, tỷ lệ Cash/Tổng phương tiện thanh toán thường tăng – nói đơn giản là mọi người rút tiền mừng tuổi, mua vàng, mà quên chưa deposit (gửi) lại. Năm nay kéo dài sau Tết hơn 1 tuần, nên mới vậy. Dị hơn nữa, tăng trưởng tín dụng giảm 0,6%, deposit còn giảm mạnh hơn, nên lãi suất TT1 (thị trường 1 – lãi suất huy động) tăng nhẹ. Nhưng hôm nay, mọi người đã gửi tiền vào lại rồi, nên nhìn chung không còn thiếu tiền nữa.

[Tỷ giá tăng có phải vấn đề?]

Mình từng note rằng tỷ giá chắc chắn phải tăng, nhưng không hẳn thanh khoản sẽ crash (sụp đổ), hoặc ít nhất chưa đến mức crash. Một phần do nhập khẩu đầu năm tăng, một phần vì market (thị trường) đã quen với môi trường lãi suất thấp. Nếu có out (dòng tiền ra), nó sẽ kéo tỷ giá tăng, thậm chí cả lãi suất một chút.

Mức hiện tại còn cách xa đỉnh tháng 10. Trước đây mình đã giải thích: tỷ giá tăng là không thể tránh và không nhất thiết phải tránh. Nếu tỷ giá tăng cao, chạm mức SBV (Ngân hàng Nhà nước) phải bán USD, thì cần xem xét. Hiện tại chưa có trạng thái đó. Nếu có, mình sẽ phân tích tiếp.

[Còn lại về thị trường vốn]

Thực ra, tỷ giá tăng từ ngay sau Tết, nhưng chẳng ai quan tâm. Điều mọi người quan tâm là thị trường chứng khoán sập, giống các lần trước – mọi người đang tìm nguyên nhân để trả lời: “Sao sập?”

Mình không phủ nhận liên kết giữa thị trường vốn và biến vĩ mô, nhưng mối liên hệ này không đơn giản. Không cần gò nó vào một khuôn khổ làm gì.

Cái chính là phải thừa nhận: không thể có lãi suất rẻ quá dài nữa. Tín dụng vẫn ở mức thấp, và chỉ có một cửa: tín dụng phải tăng, lãi suất phải cao hơn. Nhìn toàn thế giới, thanh khoản vẫn dư khắp nơi, nên người ta còn chưa cắt QT (Quantitative Tightening - thắt chặt định lượng).

Bài viết khác