Update 14/01 2025: Tín dụng Bđs

Chẳng cần phải kiến thức quá thần thánh gì để thấy một thực tế hiển nhiên: Tín dụng tăng từ Bđs là chủ yếu. Nếu chỉ có vốn lưu động với tổng mức bán lẻ hàng hoá cỡ 10% thì chẳng có lý do gì để có một mức tăng trưởng 20% cả.

Và ngay cả trong các câu chuyện của RM cũng có rất rất nhiều chủ doanh nghiệp vay để … mua đất. Nói chung cap gain của BĐS nói chung là nguồn ra và cũng là nguồn vào của cái hệ thống này, nó cũng là NIM cho hệ thống bank( vay dài thì NIM mới cao) Nên khẳng đinh lại là chắc chắn không có giảm đc. Thực tế cũng chứng minh điều này. 2022 sau khi shock bên ngoài hệ thống lại phải refinancing lại toàn bộ. 2023-2024-2025 là quá trình sử dụng nội sinh chuyển sang nuôi Zombi khi tín dụng Bđs đc bổ sung và roll toàn bộ trong hệ thống.

Tóm lại tín dụng Bđs không thể giảm. Điều khiến ls tăng chỉ là sự mismatch trong A-L mà thôi. Chứ năm sau chúng ta có khi thấy tỷ lệ tín dụng Bđs còn lớn hơn

Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

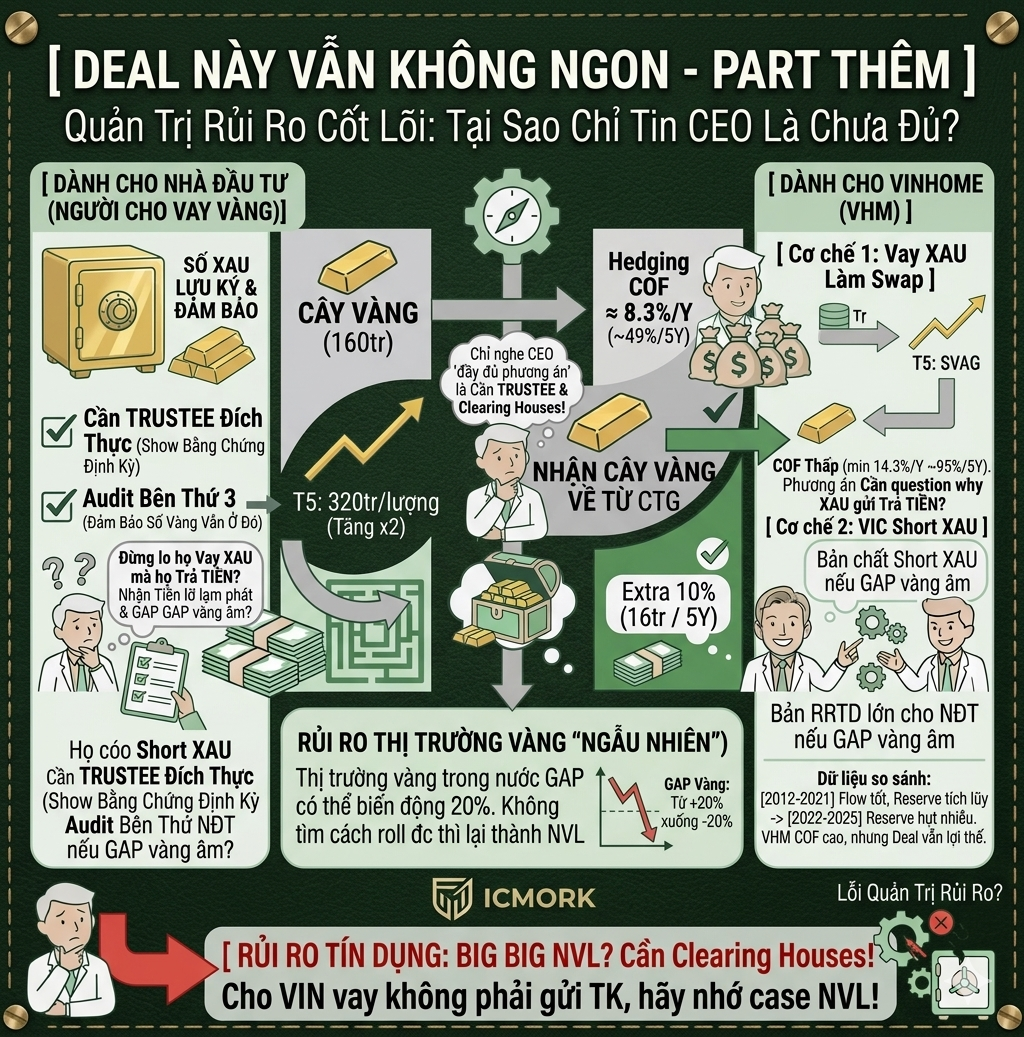

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

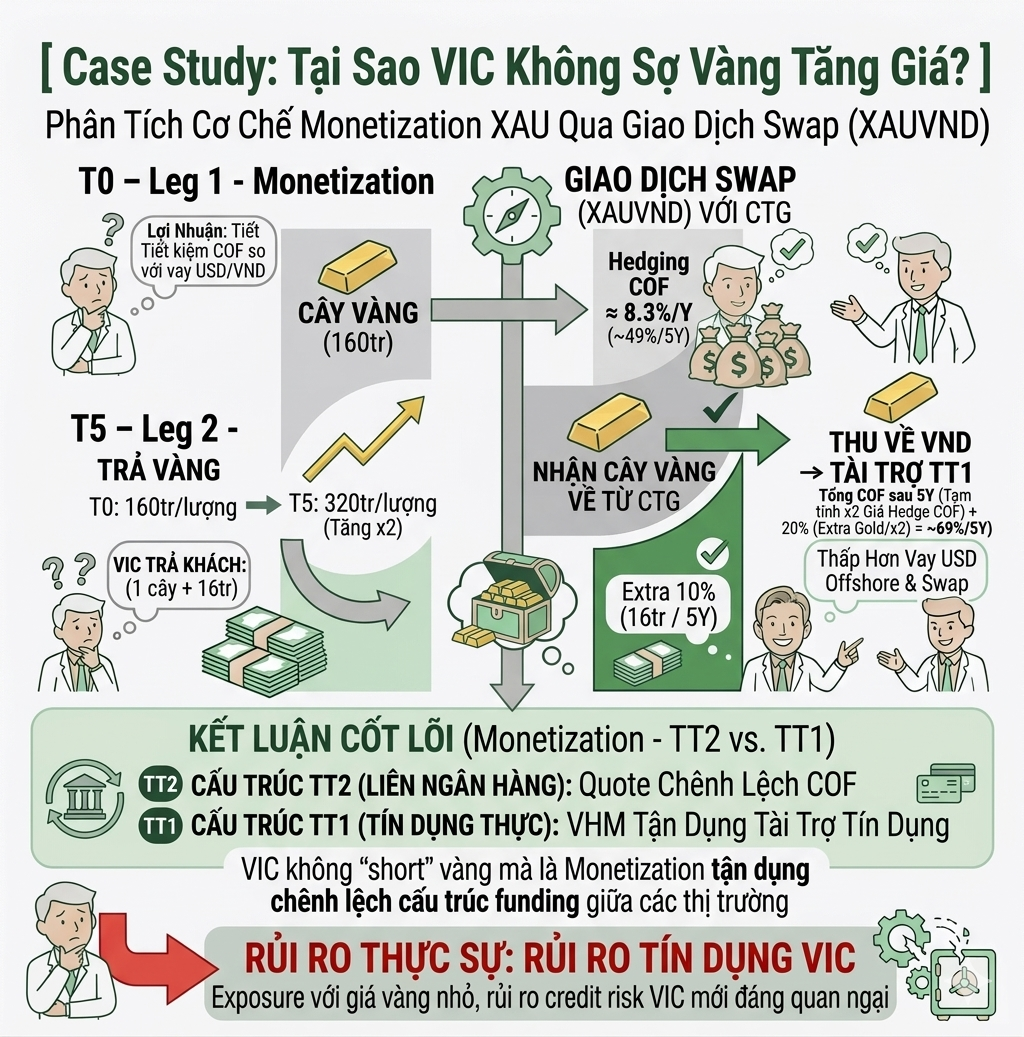

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"