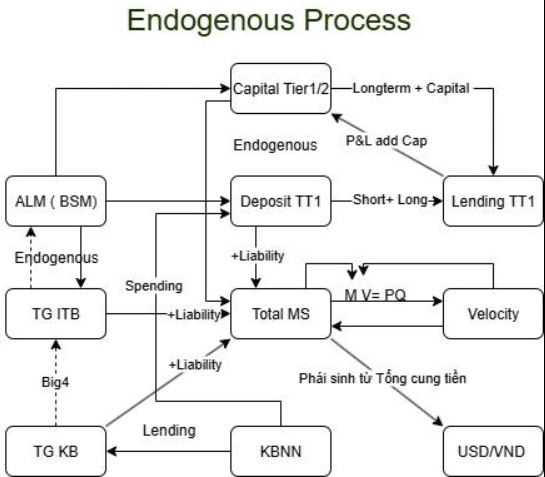

Update framework hiện tại

- Tiền gửi KB (Kho bạc) là nguồn chính và khởi nguồn cho toàn bộ quá trình.

Tất cả nghị quyết, thông tư... hay một ý chí từ công điện đều đáp ứng 2 mục tiêu trung gian:

- Monetization (Tăng Money Base - Cơ số tiền)

- Velocity enhancement (Tăng cường Velocity - Vận tốc tiền tệ)

Mục tiêu cuối cùng là Tăng tổng cung tiền. Với việc pass qua (vượt qua) tất cả các hàng rào và đẩy nhanh quá trình này là đặc trưng hiện tại. Đấy cũng là lý do chính tại sao gần đây LS ITB (Lãi suất liên ngân hàng) lại lên xuống không phải là mức regulate (điều chỉnh) 4% của SBV (State Bank of Vietnam - Ngân hàng Nhà nước), thậm chí vượt xa mốc này tại một vài thời điểm. Đơn giản là vì lượng tiền gửi KB (Kho bạc) được quay nhiều vòng trong System (hệ thống tài chính) khiến nếu có tiền từ System (hệ thống) đi vào TGA (Treasury General Account - Tài khoản Kho bạc chung) nó sẽ khiến hệ thống có chút rắc rối thanh khoản. Nhưng ngược lại điều này không có gì là đau đầu, vì KB (Kho bạc) sẽ gửi lại ngay sau đó.

KBNN (Kho bạc Nhà nước) bây giờ hay đúng hơn là chính sách tài khóa và bán tài khóa (quasi-fiscal - chính sách bán tài khóa) sẽ đóng vai trò toàn diện trong hệ thống, SBV (Ngân hàng Nhà nước) không có quyền lực gì bởi thực chất hàng rào của họ đặt ra đã bị xóa từ lâu. TT14/NHNN (Thông tư 14 của Ngân hàng Nhà nước) thực ra là giảm hàng rào này xuống thêm.

KBNN (Kho bạc Nhà nước) càng tiêu tiền/gửi tiền trong hệ thống thì nhìn chung càng làm gia tăng vòng quay tiền, khuyến khích gia tăng và càng khiến cho hệ thống nhiều tiền hơn. Nói cách khác hiện tại KB (Kho bạc) funding all (tài trợ toàn bộ).

- Tỷ giá không còn quan trọng hoặc ít nhất không phải mục tiêu

Trong framework (khung chính sách) mới gần như toàn bộ tiền được sinh ra từ quá trình nội sinh. Do đó quá trình ngoại sinh không đóng vai trò đối ứng. Điều này sẽ tiếp tục dẫn đến cái tiếp theo: USDVND (Tỷ giá Đô la Mỹ/Đồng Việt Nam) gần như tăng không dừng.

Đây chính xác là quá trình đã diễn ra trong khoảng thời gian trước 2014 https://shorturl.at/CJYZ5. Nếu có đọc bài này thì đơn giản hiểu cơ chế truyền dẫn của lạm phát sẽ là: Tăng lên trong cung tiền => tăng lên trong tỷ giá => tăng lên trong lạm phát. Do đó trong bài viết bên trên thì cung tiền không trực tiếp ảnh hưởng tỷ giá. Nó "lag" (độ trễ) hơn tỷ giá. - Hệ thống không có ràng buộc.

Với hệ thống hiện tại hoàn toàn không hề có ràng buộc gì. Từ những ràng buộc nội suy. Ràng buộc lâu nay như LDR (Loan to Deposit Ratio - Tỷ lệ cho vay trên tiền gửi), LCR (Liquidity Coverage Ratio - Tỷ lệ đảm bảo thanh khoản) bị xóa bỏ, ngay cả những ràng buộc như SFL (Stable Funding Limit - Giới hạn tài trợ ổn định) cũng nhanh chóng được đáp ứng bởi quá trình quay vòng diễn ra quá nhanh. Nhanh chóng chuyển thành vốn dài hạn và đáp ứng cả Cap Tier 1 (Vốn cấp 1), Cap Tier 2 (Vốn cấp 2) và cả vốn dài hạn liên tục được phát hành do backup (hỗ trợ) bởi lãi suất thấp từ nguồn ngắn hạn như KB (Kho bạc) rất cao. Điều chỉnh từ behavior (hành vi) ngắn hạn của tiền gửi sang FIBOND (Financial Bond - Trái phiếu tài chính) kỳ hạn ngày càng dài. (Thể hiện trên cân đối).

Với các ràng buộc được diễn ra quá dễ dàng, hệ thống có rất nhiều tiền. Và tất nhiên nó khiến tất cả các tài sản tăng giá ở mức độ khác nhau và cách hiểu thông qua carry (lợi tức) hay trading (giao dịch) khác nhau. Những tài sản khó đo lường như lạm phát còn thể hiện tăng theo kiểu khác nữa. Tóm lại cái gì với VND (Việt Nam Đồng) cũng tăng hết.

Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

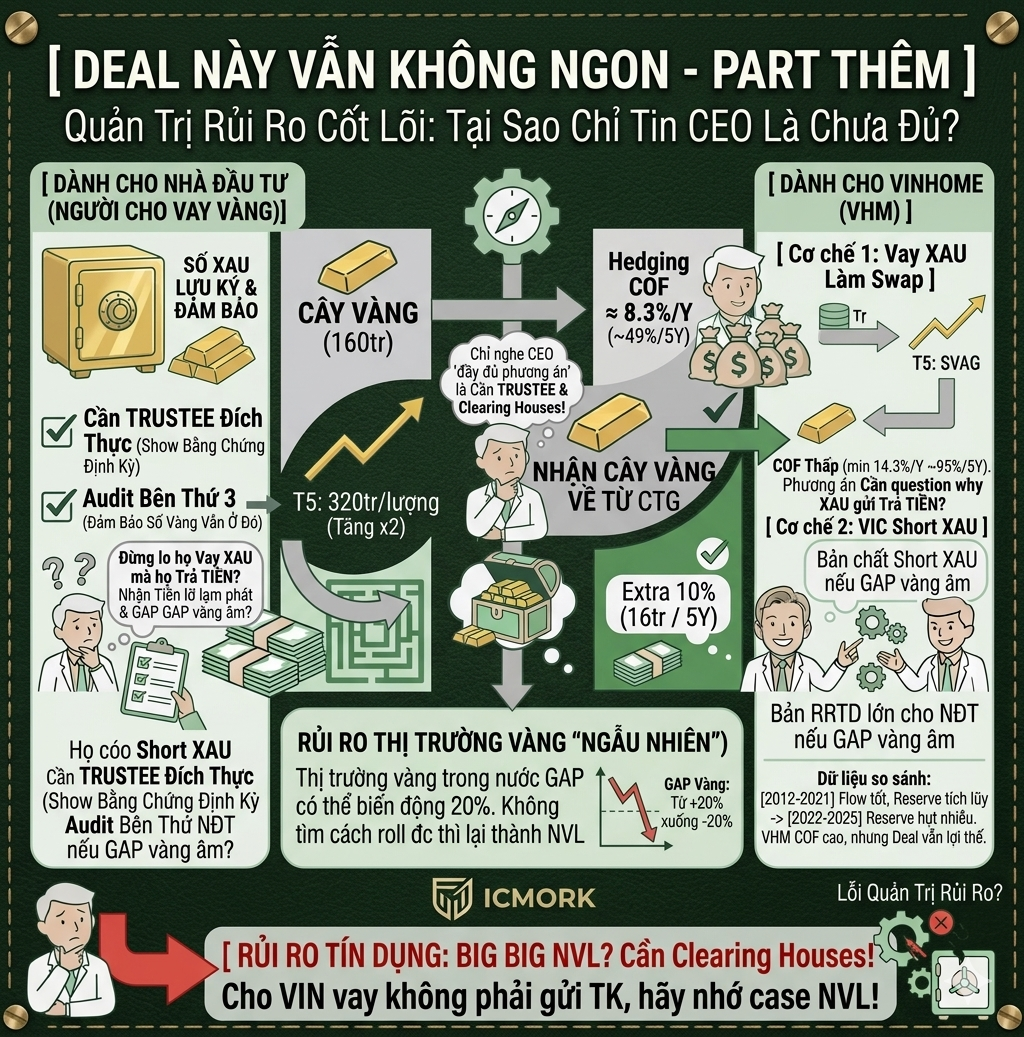

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

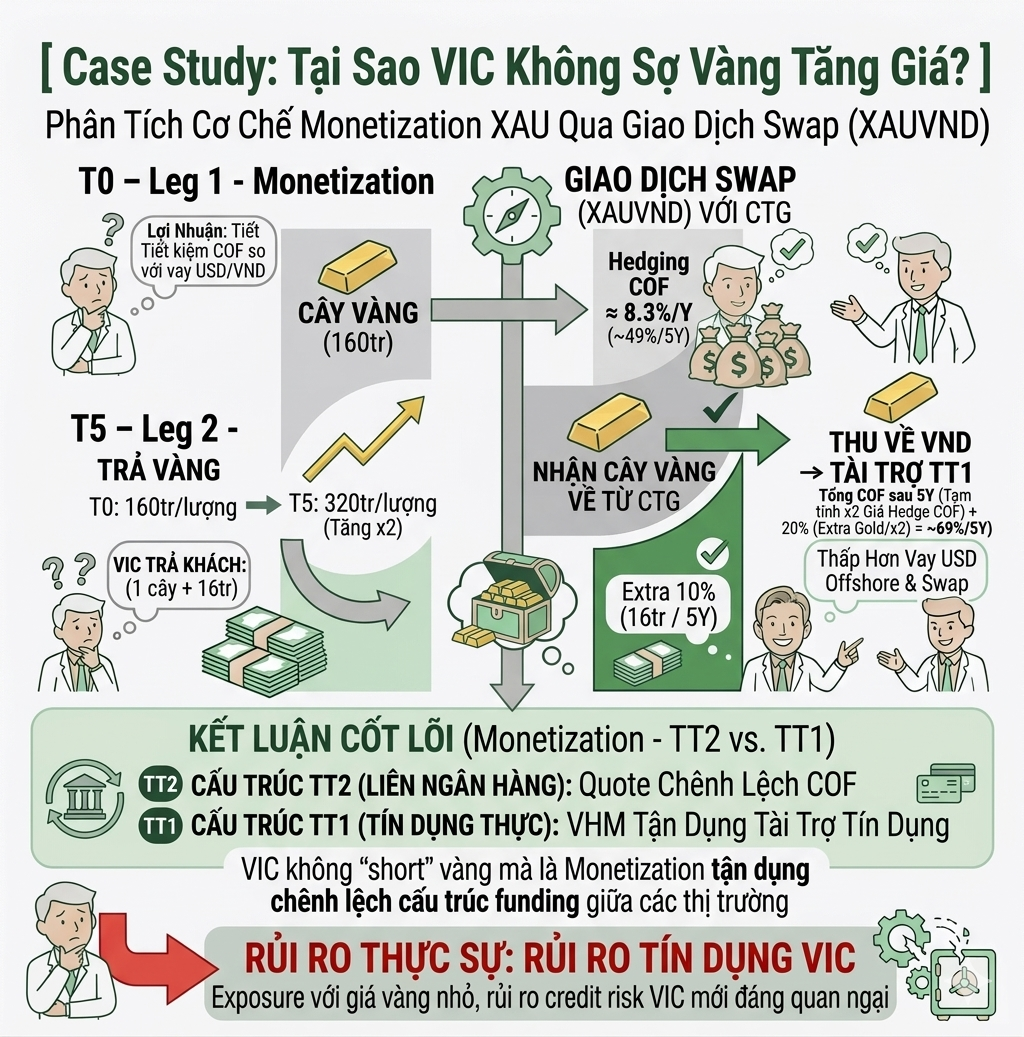

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"