Vĩ mô và thị trường chứng khoán- Phần n

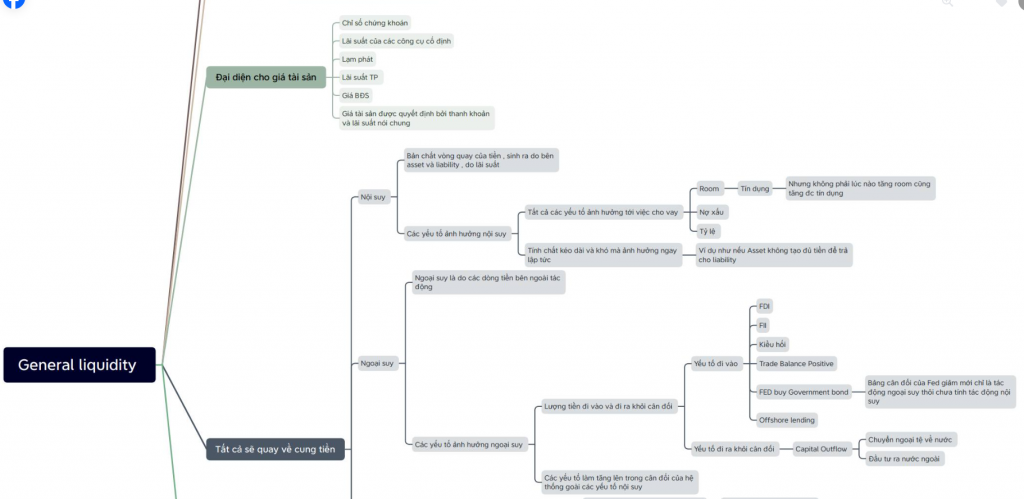

Chắc đây là lần thứ n mình viết bài này, và luôn có update bổ sung quan điểm. Bài trước đã nói về general liquidity (thanh khoản chung) – tức thanh khoản của thị trường tài chính là một phần điều kiện cần, nhưng không nhất thiết là điều kiện đủ để giá tài sản tài chính tăng.

Cái mình muốn nhấn mạnh là tư duy về tài sản tài chính của mọi người đang bị bó hẹp. Phải nghĩ rằng tiết kiệm cũng là tài sản tài chính, đất cát, vàng, coin… nhìn chung, thứ gì có tính chất storage (lưu trữ giá trị) cũng nên được coi là tài sản tài chính. Và việc lãi suất tiền gửi giảm thấp phần lớn phản ánh xu hướng tăng giá tài sản tài chính. Cơ chế dẫn truyền có thể phức tạp (cân đối, tỷ lệ, thanh khoản…), nhưng tóm lại:

Tiền nhiều, hay lượng tiền trong nền kinh tế (thể hiện qua M2, tăng trưởng cung tiền, swap), nên được xem là điều kiện cần.

[Điều kiện đủ – để thị trường tăng]

Thị trường mới tăng được một thời gian ngắn thì bao giờ cũng nghe những từ như “uptrend” (xu hướng tăng). Nhưng đã đến lúc kỳ vọng như 2021 và hạ lãi suất dài hạn chưa?

Nếu tiền nhiều chỉ là điều kiện cần, vậy điều kiện đủ là gì? Chắc chắn phải tiêu tiền rồi. Hiện tại, các chỉ số phản ánh việc tiêu tiền (tín dụng, PMI - Purchasing Managers’ Index…) vẫn chưa tiến triển nhiều, trong khi không chỉ VN mà market (thị trường) toàn cầu cũng khá “hype” (sôi động).

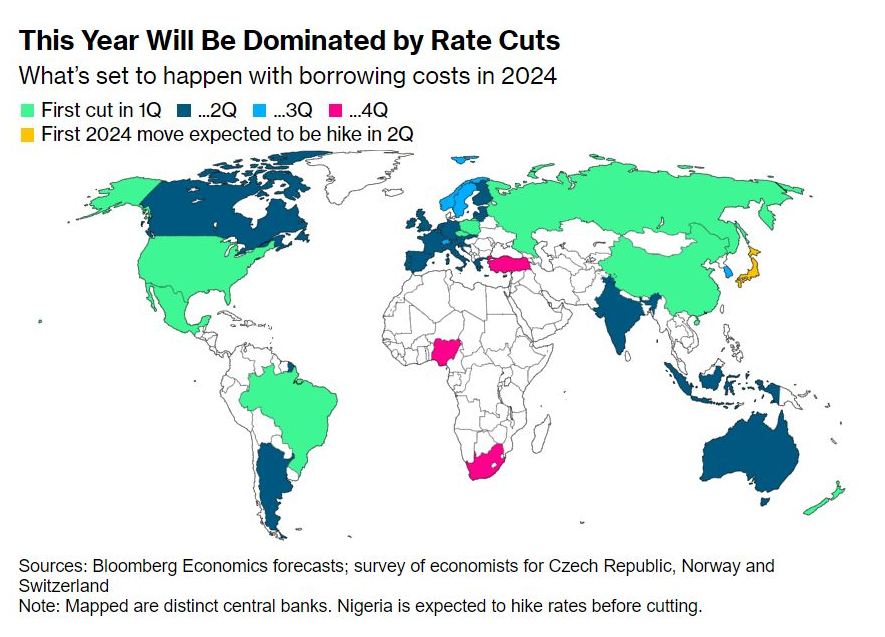

Bloomberg vừa có bài viết: https://www.bloomberg.com/.../fed-pivot-will-dominate...

Bài viết nêu rõ: Rate cut (giảm lãi suất) chắc chắn có, nhưng so với median (giá trị trung bình) chỉ 4.6 (3 lần), market thậm chí pricing (định giá) tới 6 lần cut trong 2024. Thêm nữa, ngay cả trong fixing (định giá lãi suất), nó đang flating (biến động ngang) khá mạnh cả năm qua. Tức là dù pricing khá “hype”, viễn cảnh lãi suất không thấp dài hạn vẫn hiện hữu. Quan trọng hơn, rate cut phải đi kèm lượng tiền. Hiện RRP (Reverse Repurchase Agreement) vẫn dư tiền (giảm 60% so với kỷ lục, còn khoảng hơn 1,000 tỷ USD), nên quá trình normalization (bình thường hóa) của FED còn dài. Chẳng lẽ hạ lãi suất mà tiếp tục thu hẹp cân đối? Giả định này khá vô lý. Vậy pricing 6 lần cut của market hiện tại khá “unreal” (không thực tế).

Thực ra, không nhất thiết phải chờ điều kiện đủ mới mua, vì lúc đó điều kiện cần đã lấn át điều kiện đủ do thời gian khiến ta nóng vội (thị trường cũng vậy). Nên đâm ra: thấy cái gì rẻ thì cứ mua, chứ chờ market confirm (xác nhận) nữa là không cần thiết.

Tóm lại:

- Thị trường đang và vẫn nhiều tiền (điều kiện cần).

- Nhưng không cần chờ, vì ngay cả khi market “hype”, nó sẽ tăng trước cả các tín hiệu cấu thành điều kiện đủ.

Bài viết khác