[Khi lạm phát – Ở đây chúng tôi làm thế này này – Part II]

Đọc Part I ở đây: https://www.facebook.com/.../a.35367405.../1043677942859062/

Lại quay lại ở đây chúng tôi (tức SBV) không làm thế tiếp tục Part II, Part I bên trên. Vậy nếu không tăng lãi suất được chỉ hạn chế cấp tín dụng vậy chúng tôi làm gì. Thực ra bạn không nhận ra làm phát khi nó chưa xảy ra và cũng không thể action gì cả khi nó mới có dấu hiệu. Nó cũng giống như chuyện các chuyên gia chửi mắng SBV nhưng SBV không làm gì ấy vì .... làm gì nó đã xảy ra.

Thực ra SBV có một bài học vì đã để Swap âm đó là vào năm 2017. Một thời kỳ đầu tiên trong bao nhiêu năm điều hành SBV nhìn thấy Swap âm. Một thời kỳ mà khi ấy Swap 1Y chỉ còn có 1. Nhắc lại một lần nữa Swap âm có rất nhiều ý nghĩa trong điều hành, nó nhắc nhở về một lượng tiền VND lớn và ma xui quỷ khiến ntn có thể khiến một lượng USD đi ra thì tỷ giá sẵn sàng nhảy cóc lên trần.

Thì đúng thế tự nhiên một vài ông khách sợ Trade War rút tiền, một vài ông sợ FED tăng lãi 4-5 lần 1 năm gì đó. Ông khác thì sợ USDCNY. Hồi đó có quả Myth USDCNY lô gíc mà đem ra bàn thảo hẳn hoi. Nhưng quả lô gíc đó hơi sai về sau. Nói thật là Admin lúc đó hơi ngu, cũng đi tin lời market. giờ nghĩ lại thấy hài hước. Tóm lại là như thế này. Hồi đó VND thừa nhiều đang không có gì tự nhiên trade war rồi FED nâng lãi này nọ rồi USDCNY nó tăng tự nhiên có outflow đi ra. Thực ra không đáng kể nhưng sợ giống giai đoạn trước thế là trạng thái lại dương mạnh. Lạm phát lại ngấp nghé tăng. Mà thực ra nó tăng thật. Tới tháng 12-2018 đâu đó nó lên tầm trên 5%. Và đây là điều SBV thực sự làm đầu tiên nếu có dấu hiệu lạm phát. Đó là... duy trì T-Bill. Trong mọi cuộc họp SBV đều nhấn mạnh việc ổn định lạm phát phải đặt lên hàng đầu.

Nói chung sau một thời gian thấy Trade War không đáng sợ như nhiều người nghĩ chúng ta lại có inflow bình thường, SBV từ đó khá là rén luôn duy trì lượng Bill lớn. Thậm chí lớn nhất là đầu năm 2020 khi tự nhiên thiếu USD đột ngột tỷ giá đội đầu SBV issue kỷ lục 140k bio Bill. Tất cả về sau khi lượng bill được release là mức độ rón rén khi lạm phát không quá đáng, QE lại trở lại và SBV mua được USD thì mới có chuyện đó xảy ra.

Tóm lại để trả lời cho câu hỏi lạm phát thì SBV làm gì. Thì đầu tiên lúc đó SBV hút BILL, thế thôi. Còn lãi suất T-Bill lúc đó mới quan trọng nhé chuyên gia. Còn OMO thì khỏi. OMO trong lịch sử đều khi chuyện đã rồi. Nâng lên để phù hợp chứ nó không nhằm giải quyết cái sự ... lạm phát. Nhé. Mà thực sự có bao nhiêu chuyên gia ở market đủ lâu để thấy SBV nâng OMO chưa. Mình nghĩ là hơi bị khó trả lời đấy.

-------------------------------------------------------------------------

Hãy vào đây để "battle" không giới hạn.

Bài viết khác

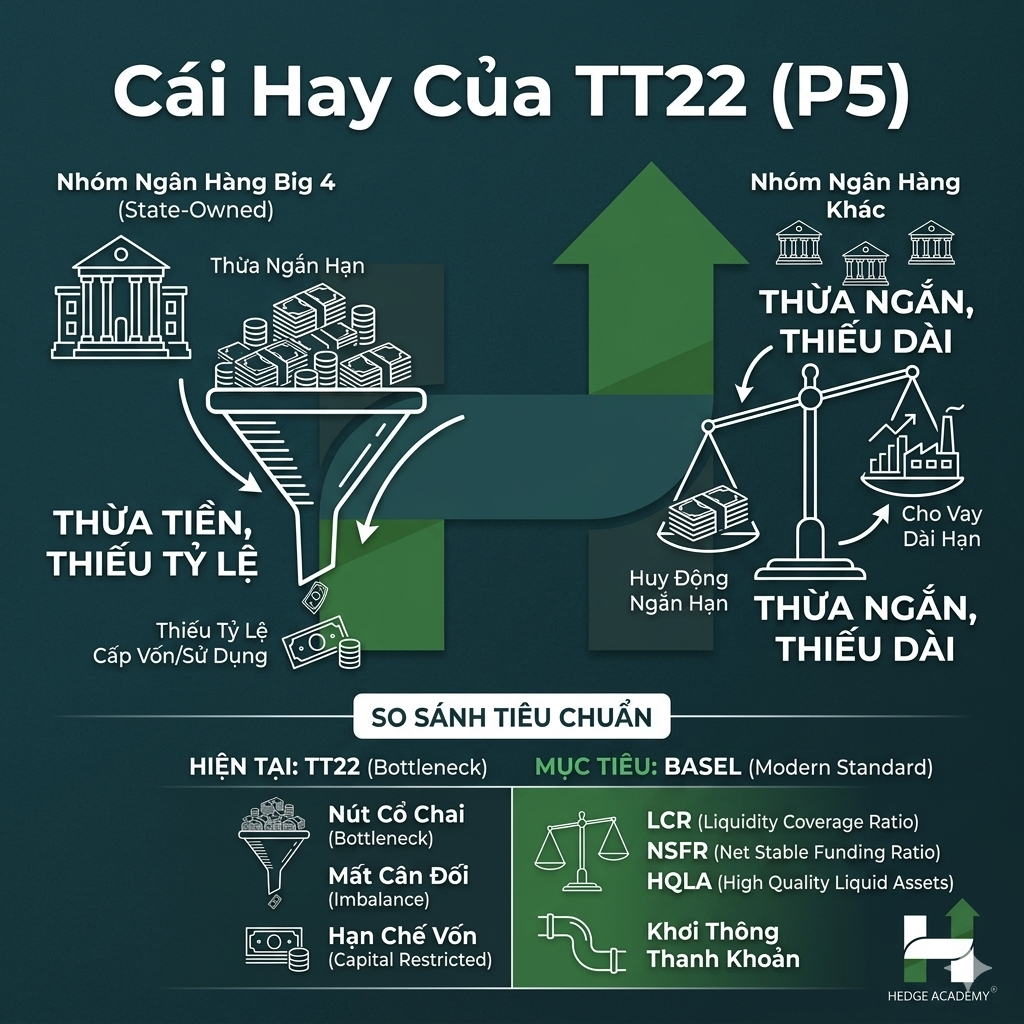

Nói chung chính sách vĩ mô thì luôn có 2 mặt, chỉ là return (lợi ích thu được) có lớn hơn COF (Cost of Funding – chi phí vốn) không thôi. Mặc dù nó tạo ra sự vô lý và tràn đầy nghịch lý, nhưng cái hay của TT22 (Thông tư 22 – quy định … Đọc tiếp "Cái hay của TT22"

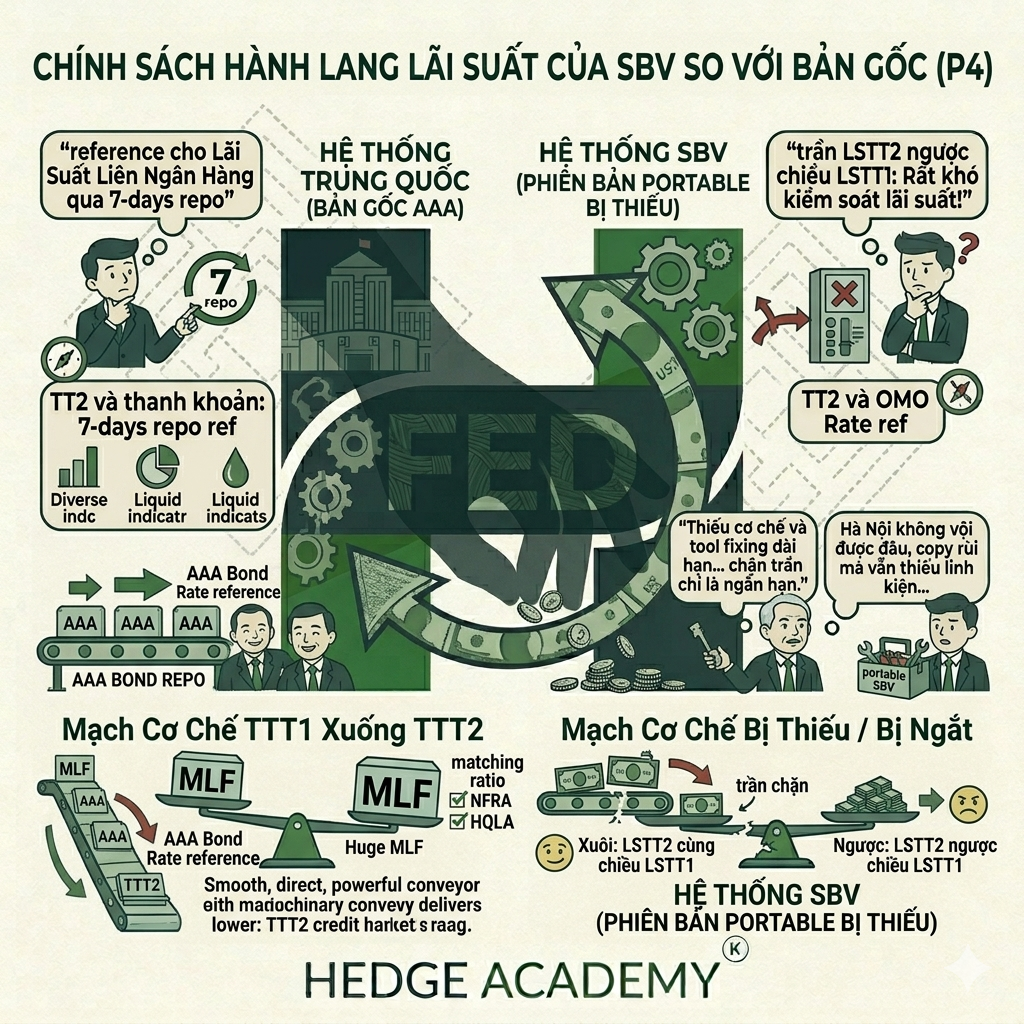

Như mọi người cũng khá clear (rõ), chính sách lãi suất của Việt Nam đi từ anh bạn hàng xóm hết, nhưng hàng TW (Trung Quốc) thì nó cũng rất khác hàng “đã bán qua biên giới”. Chính sách của China (Trung Quốc) cũng chia đôi thị trường với hành lang riêng và kỳ hạn … Đọc tiếp "Chính sách hành lang lãi suất của SBV so với bản gốc"

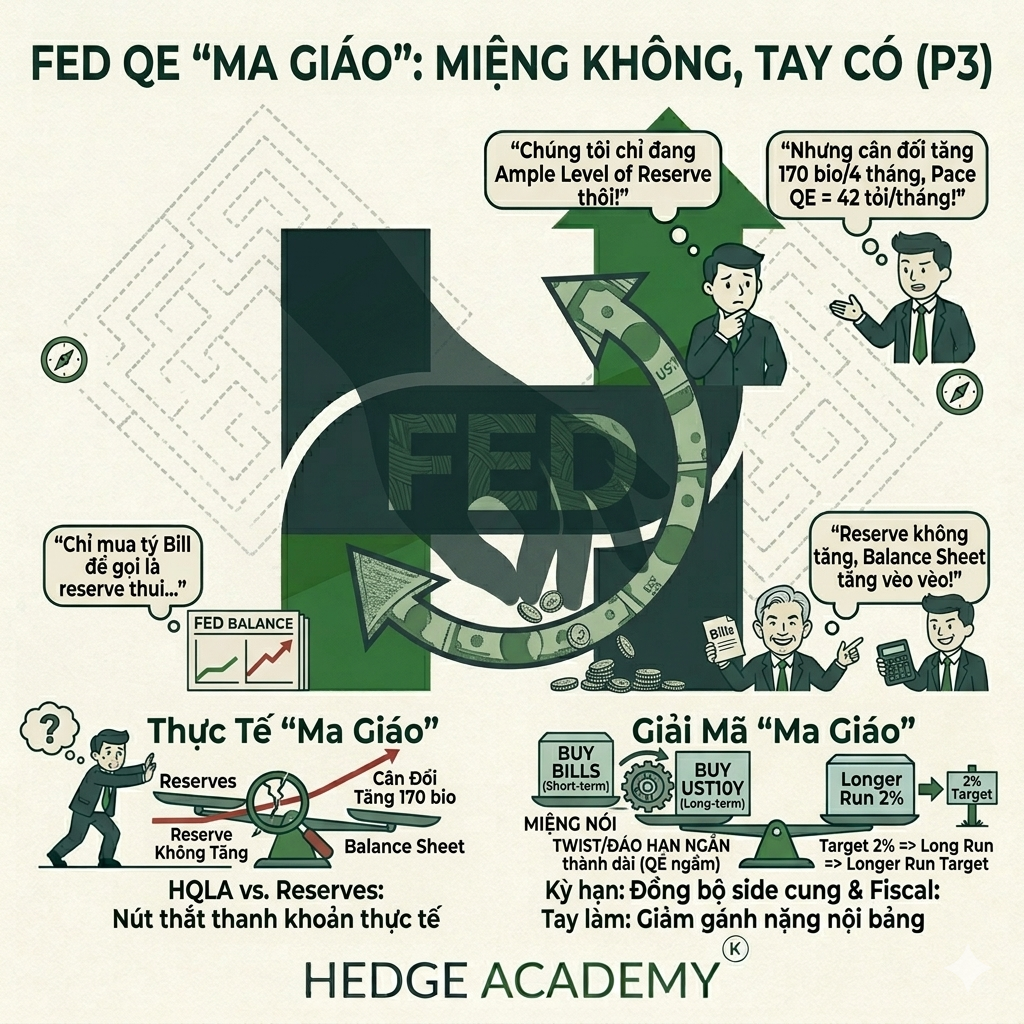

Chuyện là FED QE (Quantitative Easing – nới lỏng định lượng) rất mạnh từ đầu năm tới giờ, pace (tốc độ) không hề thấp, chỉ là “ma giáo” ở chỗ không công bố rõ pace, nhưng may là nó vẫn thể hiện trên balance sheet (bảng cân đối). FED cũng “ma giáo” không kém … Đọc tiếp "FED cũng “ma giáo” không kém ai"