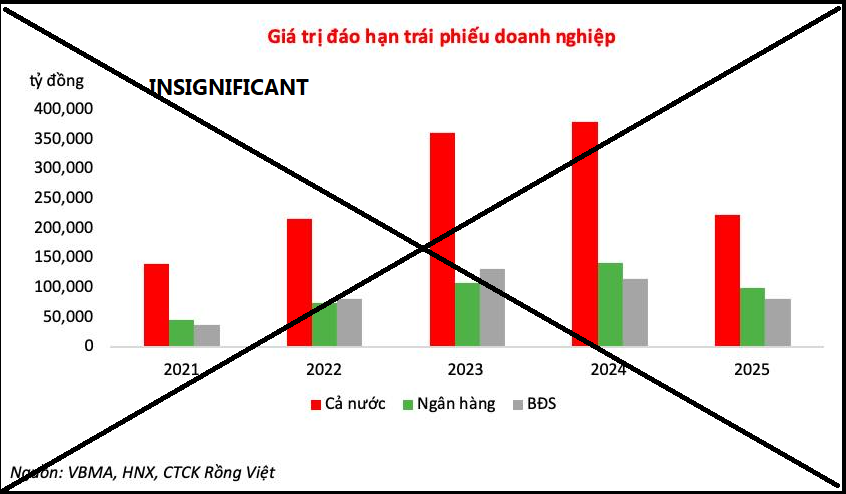

Một cái chart vô nghĩa

Bạn nghĩ bạn không gửi tiền tiết kiệm thì lãi suất sẽ tăng sao? Tất nhiên là không rồi. Trừ khi bạn cầm tiền mặt, còn bạn không gửi tiết kiệm mà để tiền không bank (ngân hàng), là lãi suất nó giảm đấy bạn. Bạn nghĩ bạn không mua trái (trái phiếu) nữa, lãi sẽ tăng sao, tất nhiên cũng là không rồi. Lãi suất nó là câu chuyện của lượng tiền và tỷ lệ. Lúc nãy có bạn đưa ra cái chart (biểu đồ) này để nói về thanh khoản và lãi suất. Mình cũng không hiểu nó nói lên điều gì.

Đấy là nói về lãi suất, còn để nói về cái chart (biểu đồ) này. Nếu mà mọi người nghĩ theo cách nghĩ của cái chart (biểu đồ) này là đáo hạn là phải chi tiền, thì mọi người hiểu bên nào là vỡ nợ rồi đấy... là bank (ngân hàng). Gap (khoảng cách) của 1 mình thằng TCB (Techcombank), gap (khoảng cách) thanh khoản trong 3 tháng tới của nó là tầm 170k tỷ (tức là lấy tiền ra trừ tiền vào), tức là đâu đó 20% cả cái cân đối và gấp 2 lần vốn chủ sở hữu. Vậy nó sẽ vỡ nợ. Nên cái chart (biểu đồ) và báo chí họ không hiểu gì về thanh khoản. Tháng 10 năm ngoái thì lo đáo hạn cuối năm nay, tới giữa tháng 1 rồi thì lo đáo hạn cuối quý 1.

Vấn đề rõ ràng nhất, nên nhìn vào thanh khoản ở Việt Nam là swap (hoán đổi) và flow (dòng tiền). Chả có cái chuyện mà lãi suất cứ tăng, tiền thừa cứ ngồi đó ôm govbond (trái phiếu chính phủ) cho âm carry (lỗ chi phí) được. Những thằng mà offer (cung cấp) lãi suất cao là những thằng thiếu tỷ lệ TT1 (Thị trường 1). Cái này không fixed (sửa chữa) được, nhất là SFL (Stable Funding Liquidity - Thanh khoản nguồn vốn ổn định), thì phải huy động lãi suất cao và kỳ hạn dài.

Nói về lãi suất chút. Giờ lãi suất mà 11-12% tiền gửi 1Y (1 năm) là vô cùng thấp. Cái này thì mọi người nên so sánh bank (ngân hàng) đó là bank nào, bình thường cái thời điểm Big4 (4 ngân hàng lớn) nó 6-7, thì bank đó offer (cung cấp) lãi bao nhiêu. Ví dụ nhé, VCB (Vietcombank) hồi offer (cung cấp) max (tối đa) 6.5%/năm, thì SCB (Ngân hàng Sài Gòn) lúc đó là 9%. Bạn không nên nhìn lãi suất nó cục bộ, là 1 bank (ngân hàng), thậm chí là chi nhánh bank (ngân hàng), 1 thời điểm như kiểu cận Tết, hãy nhìn nó toàn diện trên 1 thời kỳ dài. Chứ gần Tết như thế này, so thử với thời điểm 2018-2019 xem lãi suất bao nhiêu. Chưa cần bạn so với 2012 làm gì, thì thời điểm này so với Tết 2018-2019 là lãi suất tiền gửi là tương đương đấy, nhưng xem kỹ nữa là lúc đó lãi suất Fed (Cục Dự trữ Liên bang Mỹ) phủng (đỉnh) rồi, SBV (Ngân hàng Nhà nước Việt Nam) là bao nhiêu nữa. Hãy khách quan. Nếu khách quan thì lãi suất đang giảm.

Bài viết khác