Chính sách hành lang lãi suất của SBV so với bản gốc

Như mọi người cũng khá clear (rõ), chính sách lãi suất của Việt Nam đi từ anh bạn hàng xóm hết, nhưng hàng TW (Trung Quốc) thì nó cũng rất khác hàng “đã bán qua biên giới”.

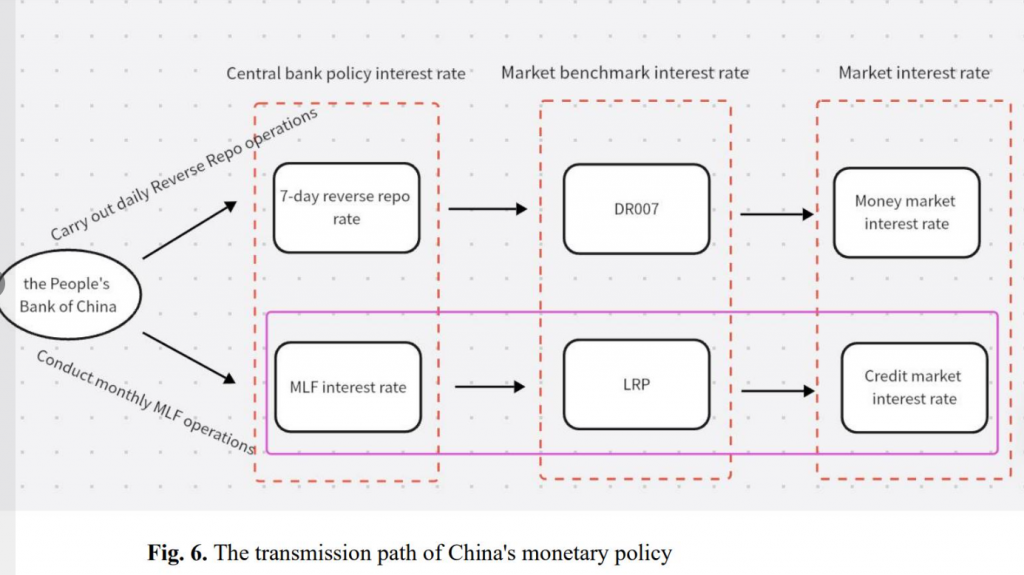

Chính sách của China (Trung Quốc) cũng chia đôi thị trường với hành lang riêng và kỳ hạn riêng cho từng thị trường. 7-days repo (repo 7 ngày – lãi suất repo ngắn hạn) chính là reference (lãi suất tham chiếu) cho thị trường liên ngân hàng, tương tự như OMO Rate (lãi suất nghiệp vụ thị trường mở) của SBV vậy. Và đây chỉ là reference cho thanh khoản, dùng TPCP (trái phiếu chính phủ) làm repo như cách cân đối của hệ thống mà thôi.

Bên họ cũng có MLF (Medium-term Lending Facility – công cụ cho vay trung hạn) riêng xuống TT1 (thị trường 1 – tín dụng thực) và làm cơ sở cho credit market (thị trường tín dụng) riêng. Trong đó MLF đúng nghĩa là hành lang TT1 khi repo kỳ hạn dài AAA Bond Rate (lãi suất trái phiếu xếp hạng AAA).

Đồng thời hệ thống bank của họ cũng phức tạp và có rule liquid (quy định thanh khoản) riêng, và thậm chí có một cơ quan quản lý độc lập không phải PBOC (Ngân hàng Nhân dân Trung Quốc), mà là siêu ủy ban NFRA (National Financial Regulatory Administration – Cục Quản lý Giám sát Tài chính Quốc gia).

Bên trong hệ thống cũng tuân thủ nhiều tỷ lệ khác nhau. Law (quy định) kiểu như TT22 thì tất nhiên bên họ bank lớn cũng theo Basel, nhưng ngoài Basel thì với cấu trúc cân đối bên đó đủ sức tuân thủ thêm các quy định riêng về liquid (thanh khoản) như tỷ lệ matching (khớp kỳ hạn tài sản – nguồn vốn) và tỷ lệ HQLA (High Quality Liquid Assets – tài sản thanh khoản chất lượng cao).

Nói chung cân đối của họ rất “lỏng” (flexible – linh hoạt).

SBV vốn là phiên bản portable (phiên bản thu gọn / mô phỏng) với nhiều đặc điểm copy từ họ, nhưng đương nhiên thiếu phần hành lang quan trọng xuống TT1, khiến lãi suất từ SBV muốn truyền xuống TT1 phải đi qua hai lớp cơ chế:

Xuôi: LSTT2 (lãi suất thị trường liên ngân hàng) cùng chiều LSTT1 (lãi suất thị trường tín dụng thực)

Ngược: LSTT2 ngược chiều LSTT1

Điều này khiến bản chất hệ thống Việt Nam rất khó kiểm soát lãi suất. Hầu hết các quyết định hành chính như áp trần chỉ có tác động ngắn hạn, thiếu cơ chế và fixing (neo / cố định) dài hạn.

Admin cũng đã nhiều lần viết về vấn đề thiếu tool (công cụ) và cơ chế điều tiết phù hợp.

Nhưng thôi, nói chung là Việt Nam mà.

“Hà Nội không vội được đâu.”

Bài viết khác