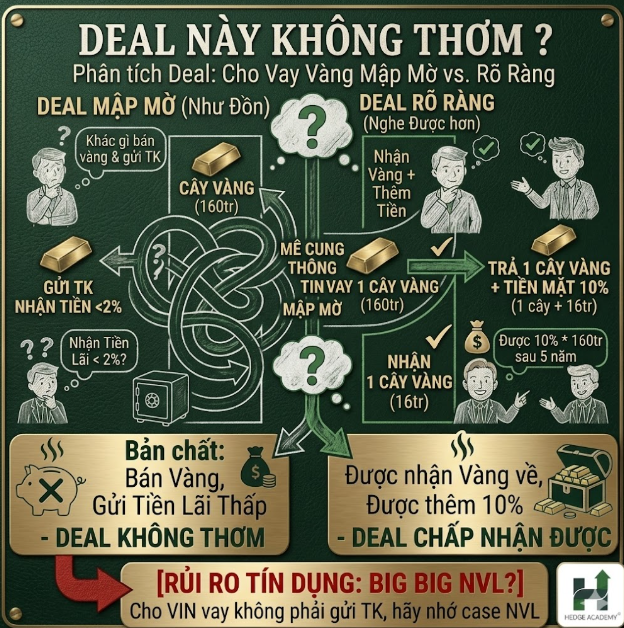

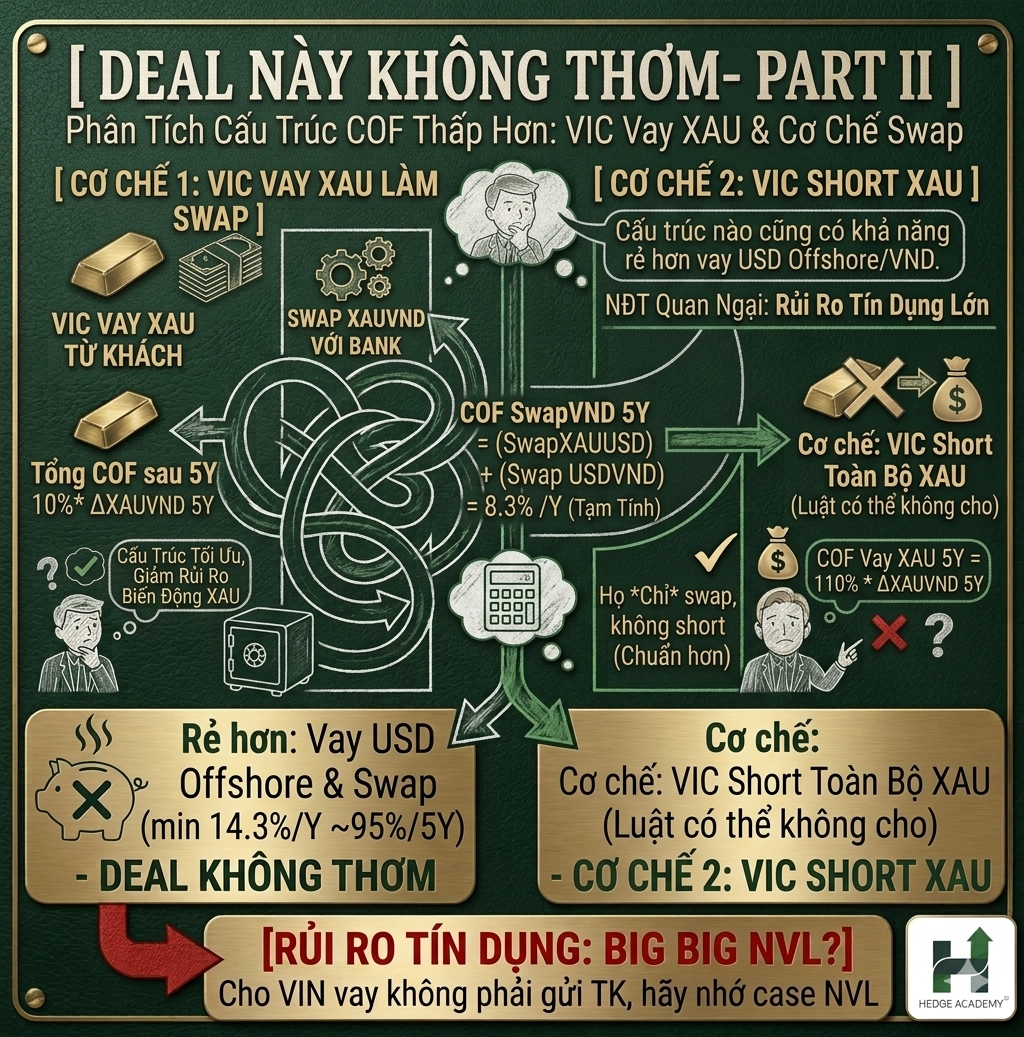

Deal này không thơm – Part II

Lúc nãy mình có đăng một bài nhưng tính sai nên đăng lại. Cụ thể trong bài trước mình bảo rằng nếu theo cấu trúc mình nghĩ là hợp lý phía VHM (Vinhomes) thì họ sẽ không dại gì mà short XAU (bán khống vàng). Nếu họ thực sự short XAU thì mình cũng sẽ nói trong post này.

Nói chung trong quá khứ đã có người short XAU và “lõm” (thua lỗ) khá nặng, kéo dài nhiều năm. Nên cấu trúc khả dĩ hơn có lẽ là Swap (hoán đổi tài sản / dòng tiền).

Cách này vừa giảm thiểu rủi ro do biến động giá XAU (vàng), vừa tiết kiệm kha khá chi phí vốn cho họ. Đứng về phía họ thì đây có thể là quyết định hợp lý so với COF (Cost of Funding – chi phí vốn) mà họ đang đối diện.

Còn đương nhiên phía chúng ta thì cho vay kiểu gì cũng vẫn đau đầu về rủi ro tín dụng (credit risk), chứ không riêng gì XAU hay VND.

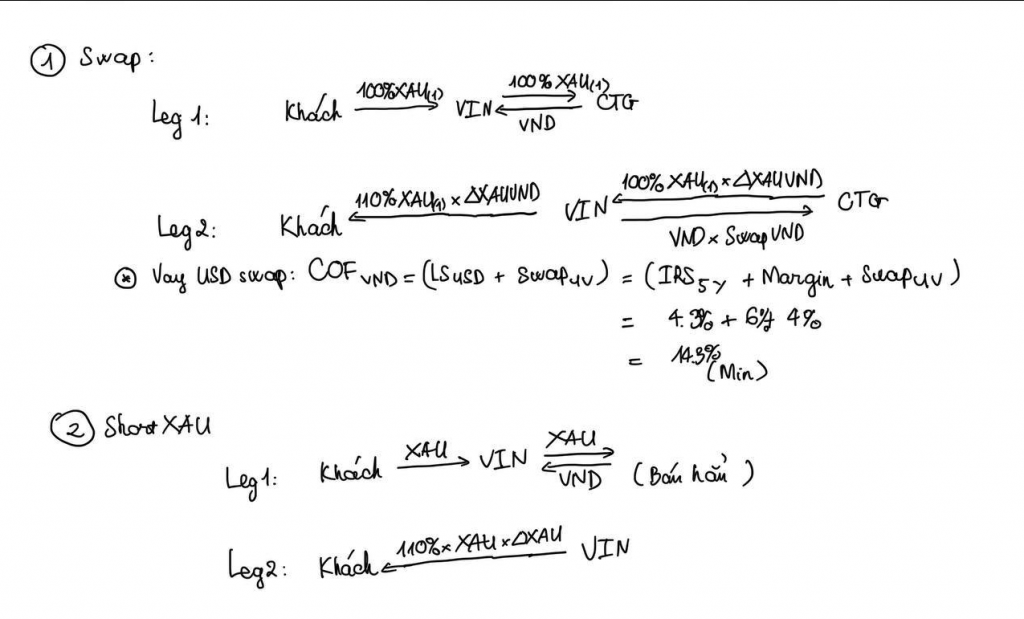

[ Cơ chế 1: VIC vay XAU làm Swap ]

Cụ thể thì VIC vay XAU từ khách rồi Swap XAUVND với bank để lấy nguồn VND.

XAU là tài sản thanh khoản nên chi phí Swap XAUVND sẽ bằng:

Swap XAUUSD + Swap USDVND

Tạm tính:

COF Swap VND 5Y = Swap XAUUSD 5Y + Swap USDVND

= 4.3% + 4% = 8.3%/year

(XAU lãi suất gần như = 0, USD IRS – Interest Rate Swap khoảng 4.3%, còn Swap USDVND under-volatility khoảng 4%).

COF vay XAU 5Y = 10% × ΔXAUVND 5Y

Tổng COF sau 5 năm:

(1.083^5 − 1) + 10% × ΔXAUVND 5Y

≈ 49% + 10% × ΔXAUVND 5Y

Chỗ này giải thích thêm một chút tại sao COF vay XAU của họ chỉ là 10% × ΔXAUVND.

Đơn giản là 100% phần còn lại họ đã deposit (gửi) vào bank rồi, họ chỉ swap ra chứ không short vàng outright (bán khống hoàn toàn).

Nếu tính rộng hơn thì tổng chi phí 5 năm khoảng 60% là hợp lý.

Mức này vẫn thấp hơn khá nhiều nếu họ vay USD offshore (quốc tế) rồi swap về VND.

Ví dụ:

COF vay USD offshore + swap ≈ 14.3%/year (minimum)

Sau 5 năm tổng chi phí khoảng gần 95%.

[ Cơ chế 2: VIC short XAU ]

Cơ chế này đúng như mọi người tưởng tượng: VIC short toàn bộ XAU.

Mặc dù mình nghĩ luật hiện tại không hẳn cho phép, nhưng biết đâu.

Nếu vậy thì cơ chế sẽ giống hệt việc VIC bán vàng lấy VND ngay lập tức.

Nếu bán hoàn toàn XAU lấy VND thì:

COF vay XAU 5Y = 110% × ΔXAUVND 5Y

Đây mới thực sự là 110%.

Nhìn chung với COF vay USD của VIC khoảng SOFR + 6% (SOFR – Secured Overnight Financing Rate, lãi suất tham chiếu USD; rating khoảng cuối B đầu C), thì cả hai cấu trúc trên nhiều khả năng vẫn rẻ hơn vay USD offshore hoặc vay VND trực tiếp.

Nói chung nếu nhìn từ góc độ NĐT (nhà đầu tư) thì việc quan ngại về rủi ro tín dụng là hoàn toàn hợp lý.

Ngay cả nếu cho vay bằng VND thì COF VND của VIN cũng đã rất cao rồi.

Ngoài ra hợp đồng kiểu này cũng cần clearing (thanh toán bù trừ / đối ứng trung tâm) khá mạnh để giảm rủi ro đối tác.

Còn nếu đứng từ phía VIC thì có vẻ COF của deal này vẫn rẻ hơn khá nhiều so với phần lãi kép họ phải trả nếu vay theo cách thông thường.

Bài viết khác