[Ký ức tháng 7-8]

Tháng 7-8 Hedge có tổ chức một workshop nói về chuyện market sẽ action ntn từ giờ tới cuối năm. Lúc đó hầu hết các diễn giả đều cho rằng thị trường đi ngang 1300 giờ 1400 rồi đòi hỏi gì nữa. Lúc đó Index đang còn loanh quanh 1300. HPG lúc đó cũng giảm về vùng giá tương tự. Chả ai nói tới chuyện rút vốn gì. Giờ thì ai cũng nói tới khối ngoại rút vốn. À cả nhà có thể xem lại clip ws đó.

Mình thắc mắc ok họ có thể rút vốn nhưng cái nền lãi suất này thì có thể phân bổ vào đâu. Hay chốt lời xong rồi lại quay lại. Đánh giá hoàn toàn dựa trên cơ bản. Và tránh vuốt đuôi market.

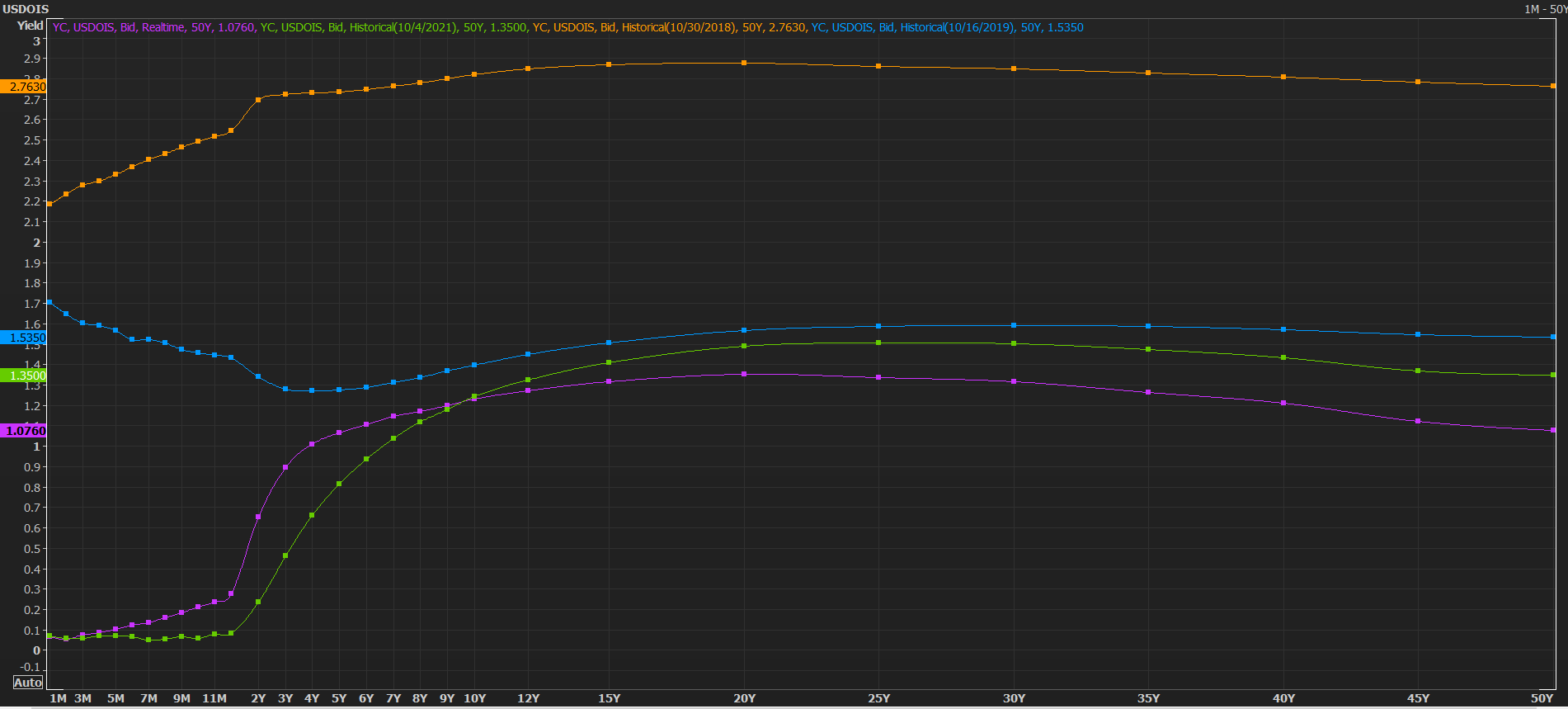

Thứ nhất lãi suất chung bây giờ so với thời điểm 2018 và trước dịch nó sẽ như thế này. Fixing hiện tại vẫn quá thấp. Nó là đường màu tím. Nếu tính kỳ hạn 2-3Y quả thật nó quá thấp. Hiện tại fix cho kỳ hạn từ 2-30Y nó giống y hệt mức đầu năm (đường màu tím trùng với màu đỏ). Tức quan điểm từ đầu năm quay lại thôi. Có gì đâu. Đầu năm sao giờ vậy. Có lôi tiền về thì cũng không phân bổ được. Cùng lắm chốt lãi cuối năm sang năm sau đánh ván mới.

Quay lại lãi suất hiện tại mình lấy kỳ hạn 3Y fixing cho dễ so sánh. 3Y fix hiện tại ở mức 1.1 cách đây 1 tháng là 0.6 nhìn chung là trong 3 năm tăng thêm 2 đợt lãi nữa. Còn mức 2018 thì 3Y nó ở mức 2.76 nền lãi fixing lại 50Y cũng không lên tới mức đó. Tức là để quay lại các level lãi suất thì còn rất lâu rất lâu luôn.

Quan điểm của mình vẫn vậy. Có rút về chốt lãi cuối năm đánh ván mới thì sang đầu năm cũng phân bổ lại. Lãi suất có tapper nhanh hay chậm thì nền lãi vẫn thấp. Nhìn chung là vậy.

Có 1 cái là 800k bio gì đó hỗ trợ ấy sẽ là giảm thuế là chính. Chứ không có đầu tư công gì hết nhé. Trước dịch bạn vay được tiền ngân hàng thì giờ bạn vẫn vay được. Trước đó bạn không vay được thì giờ cũng không vay được chẳng có nới lỏng gì cả. Vậy đó. Nó chẳng thay đổi gì để đòi phải QE. Cổ phiếu thì full of specific risk nhưng trong dài hạn. Còn ngắn hạn mình không cố để đi vuốt đuôi market. Hay dự báo gì nghiêm trọng.

Source: Reinfiniv Eikon

P/S: Tỷ giá mình lại nói riêng sau nhỉ. Nhưng nhìn chung là sau n lần như thế này mình nghĩ không nên vuốt đuôi market. Nếu nói về chuyện dự báo tỷ giá tăng chắc là mình dự báo hơi sớm =))

Bài viết khác

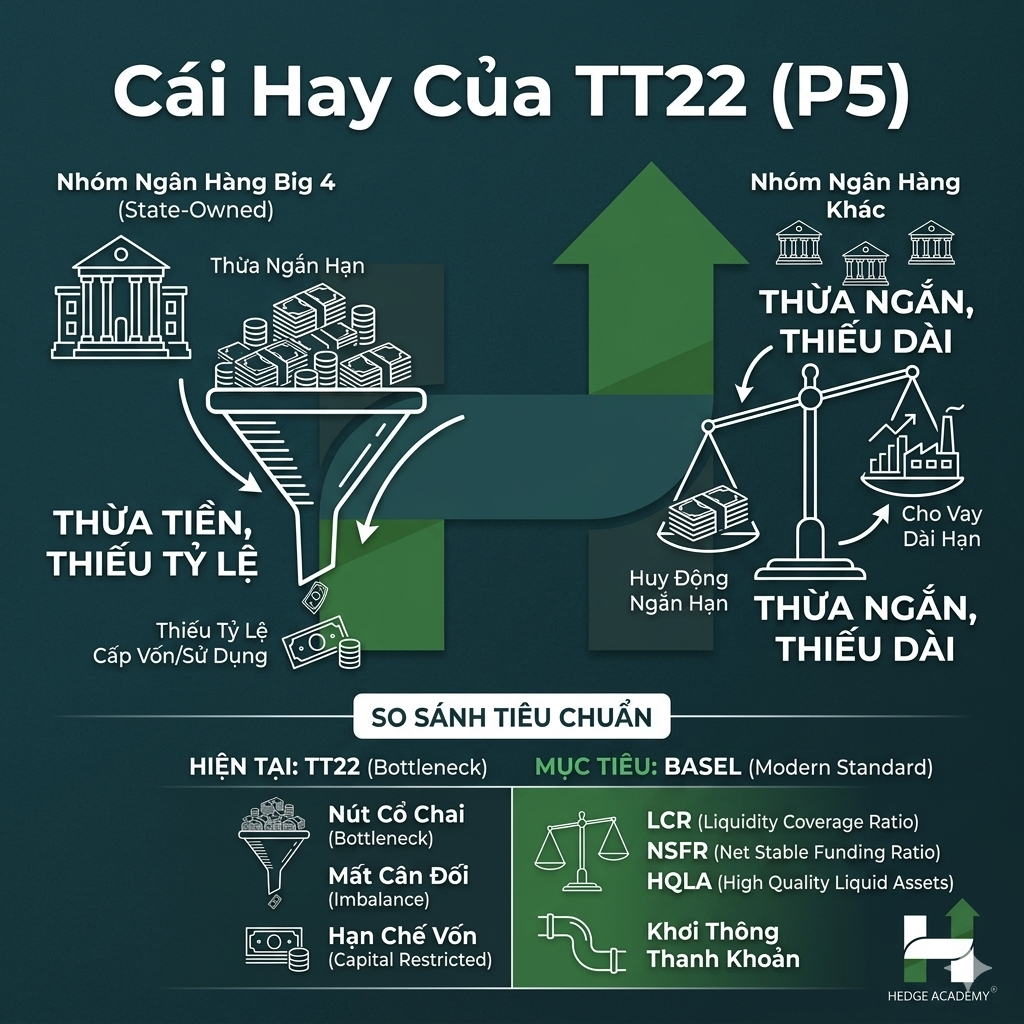

Nói chung chính sách vĩ mô thì luôn có 2 mặt, chỉ là return (lợi ích thu được) có lớn hơn COF (Cost of Funding – chi phí vốn) không thôi. Mặc dù nó tạo ra sự vô lý và tràn đầy nghịch lý, nhưng cái hay của TT22 (Thông tư 22 – quy định … Đọc tiếp "Cái hay của TT22"

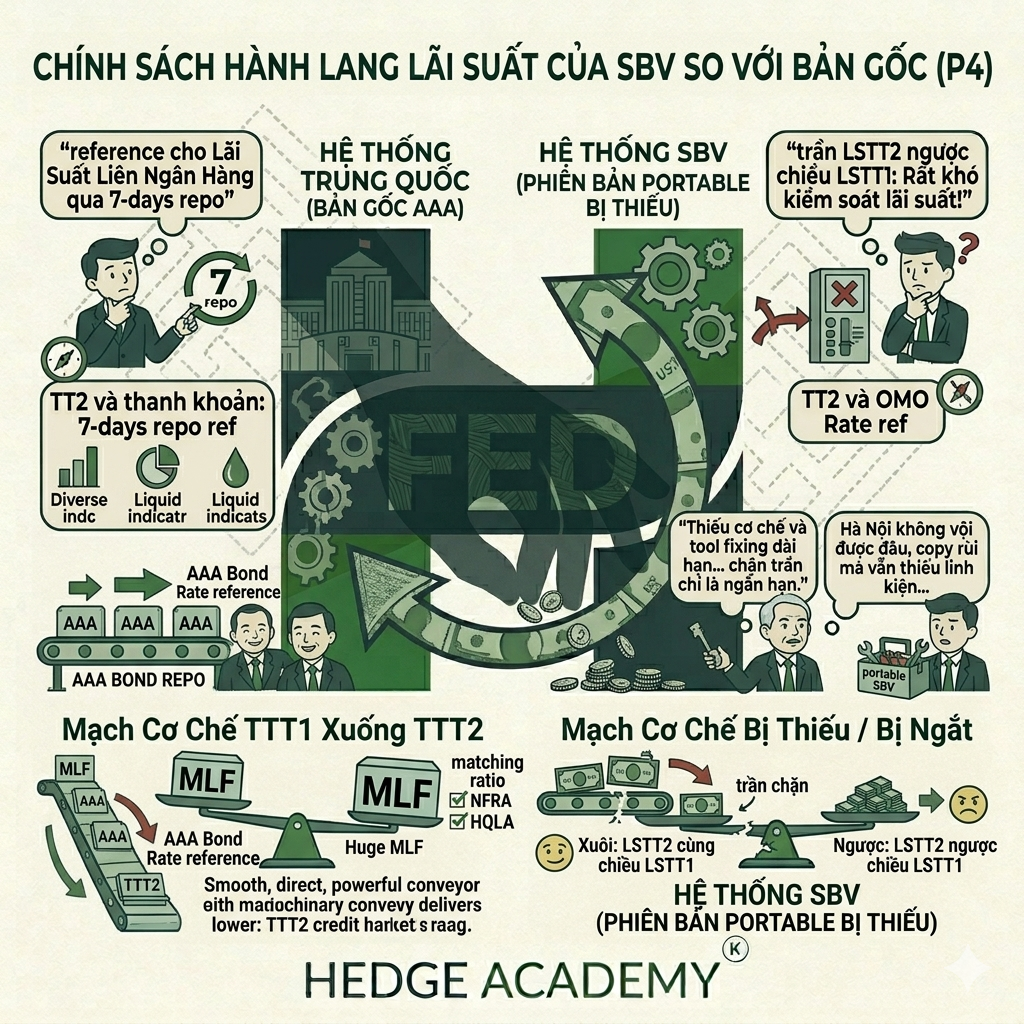

Như mọi người cũng khá clear (rõ), chính sách lãi suất của Việt Nam đi từ anh bạn hàng xóm hết, nhưng hàng TW (Trung Quốc) thì nó cũng rất khác hàng “đã bán qua biên giới”. Chính sách của China (Trung Quốc) cũng chia đôi thị trường với hành lang riêng và kỳ hạn … Đọc tiếp "Chính sách hành lang lãi suất của SBV so với bản gốc"

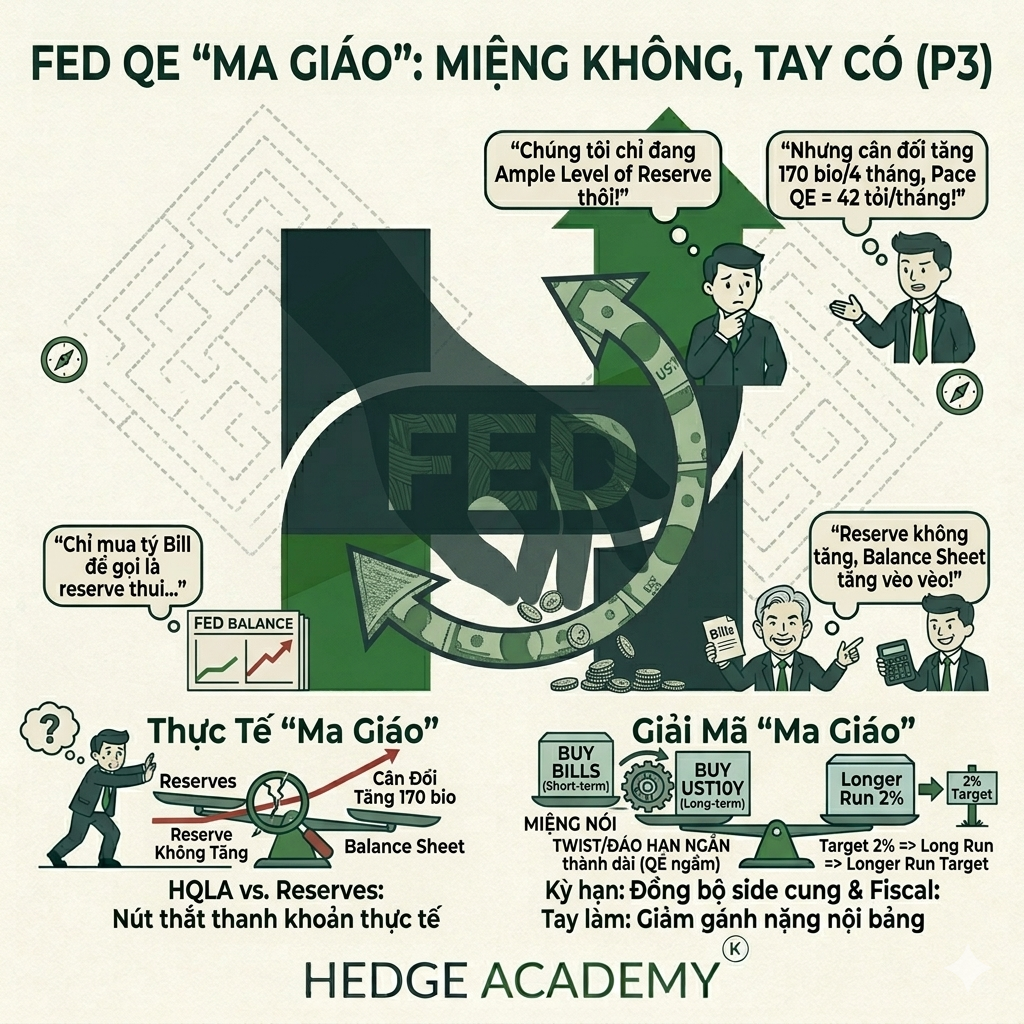

Chuyện là FED QE (Quantitative Easing – nới lỏng định lượng) rất mạnh từ đầu năm tới giờ, pace (tốc độ) không hề thấp, chỉ là “ma giáo” ở chỗ không công bố rõ pace, nhưng may là nó vẫn thể hiện trên balance sheet (bảng cân đối). FED cũng “ma giáo” không kém … Đọc tiếp "FED cũng “ma giáo” không kém ai"