Một năm trader nhàn nhàn

Hồi đầu năm Hedge Academy có giới thiệu một bạn học viên aka giảng viên của Hedge đi làm Bond Trader, sau khi làm được một thời gian thì kêu: "Anh ơi em tương đối rảnh"

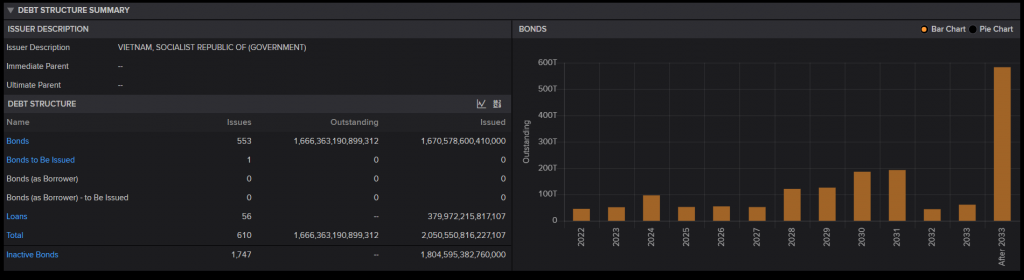

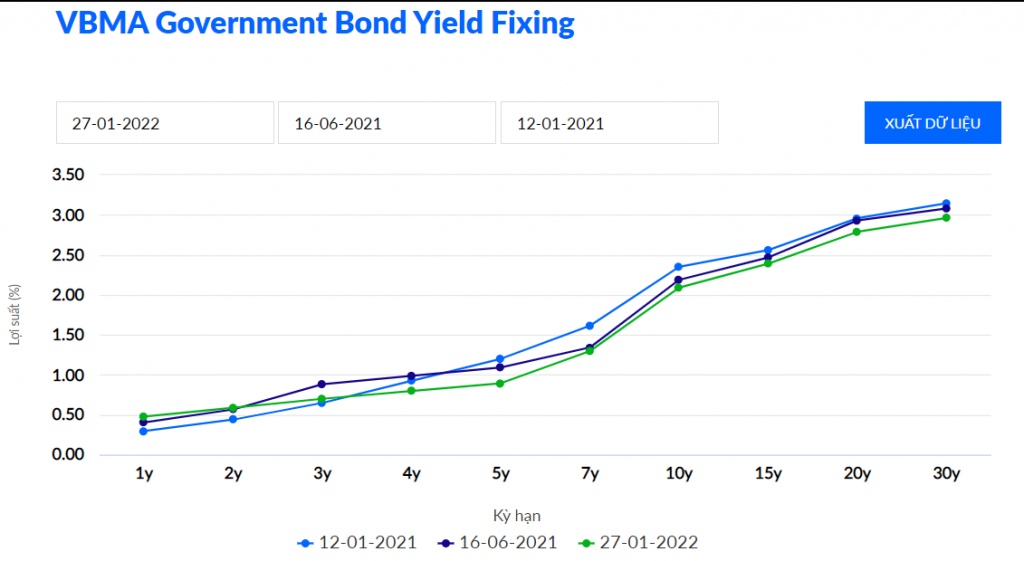

Phải gọi là 1 năm bond trader nhàn. Chuyên gia cứ nói vu vơ chuyện thanh khoản này nọ nhưng không hẳn là do thanh khoản,một phần lớn là với cái cơ cấu này, tái tốc độ giải ngân này thì thoải con nhà bà mái. KBNN không có áp lực call, Bank không có áp lực mua, chắc có mỗi ALM cần thêm. Công ty bảo hiểm chắc chắn cũng chỉ muốn vừa đủ tỷ lệ. Nên nói chung cung không cần sell, cầu không cần buy, thì nó chỉ tới mức này.

Cuối cùng bond Yield cả năm giảm được 20 bps. Mọi người hỏi là nền lãi suất sẽ như thế nào. Nó sẽ chờ, sẽ chờ cho có cái gì rõ ràng hơn để ngẫm xem. Nhưng mình dự 2022 sẽ lại là 1 năm: "Có khi không bận đâu anh"

Bài viết khác

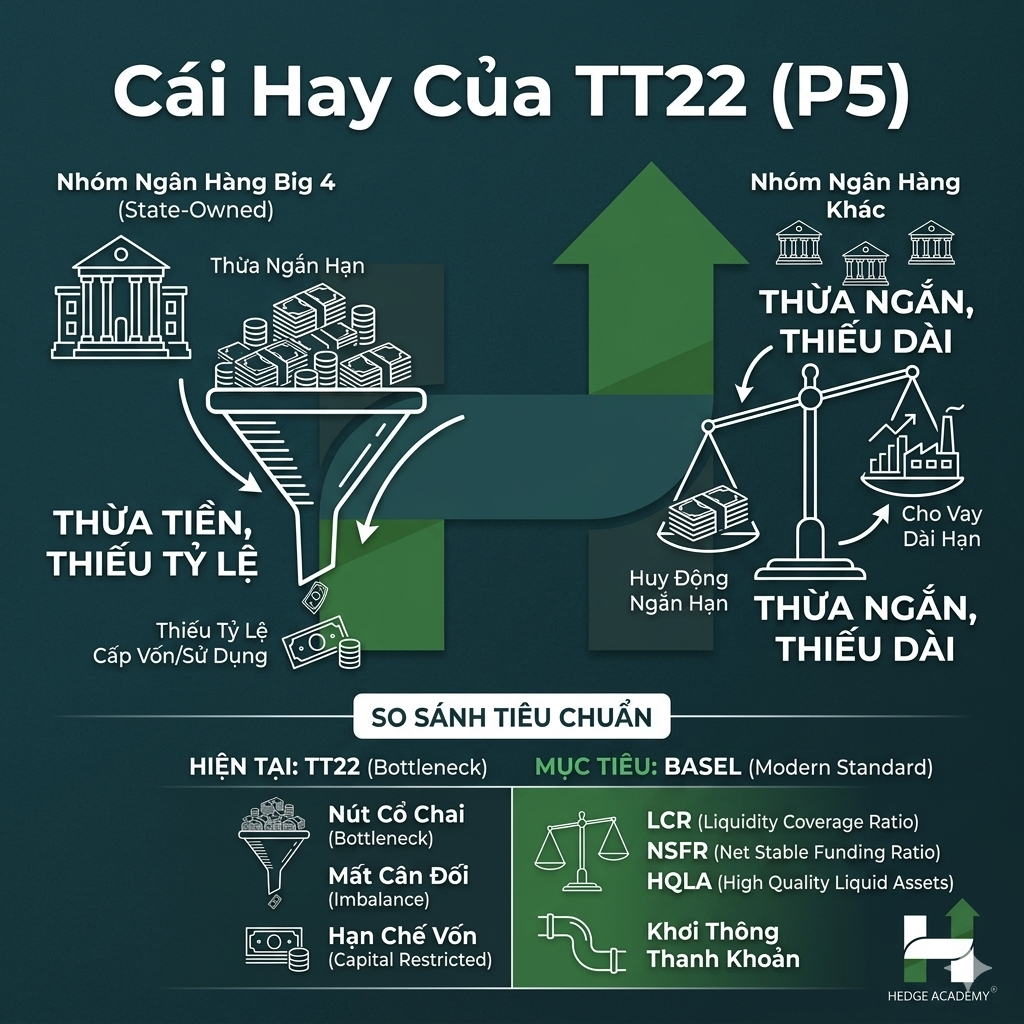

Nói chung chính sách vĩ mô thì luôn có 2 mặt, chỉ là return (lợi ích thu được) có lớn hơn COF (Cost of Funding – chi phí vốn) không thôi. Mặc dù nó tạo ra sự vô lý và tràn đầy nghịch lý, nhưng cái hay của TT22 (Thông tư 22 – quy định … Đọc tiếp "Cái hay của TT22"

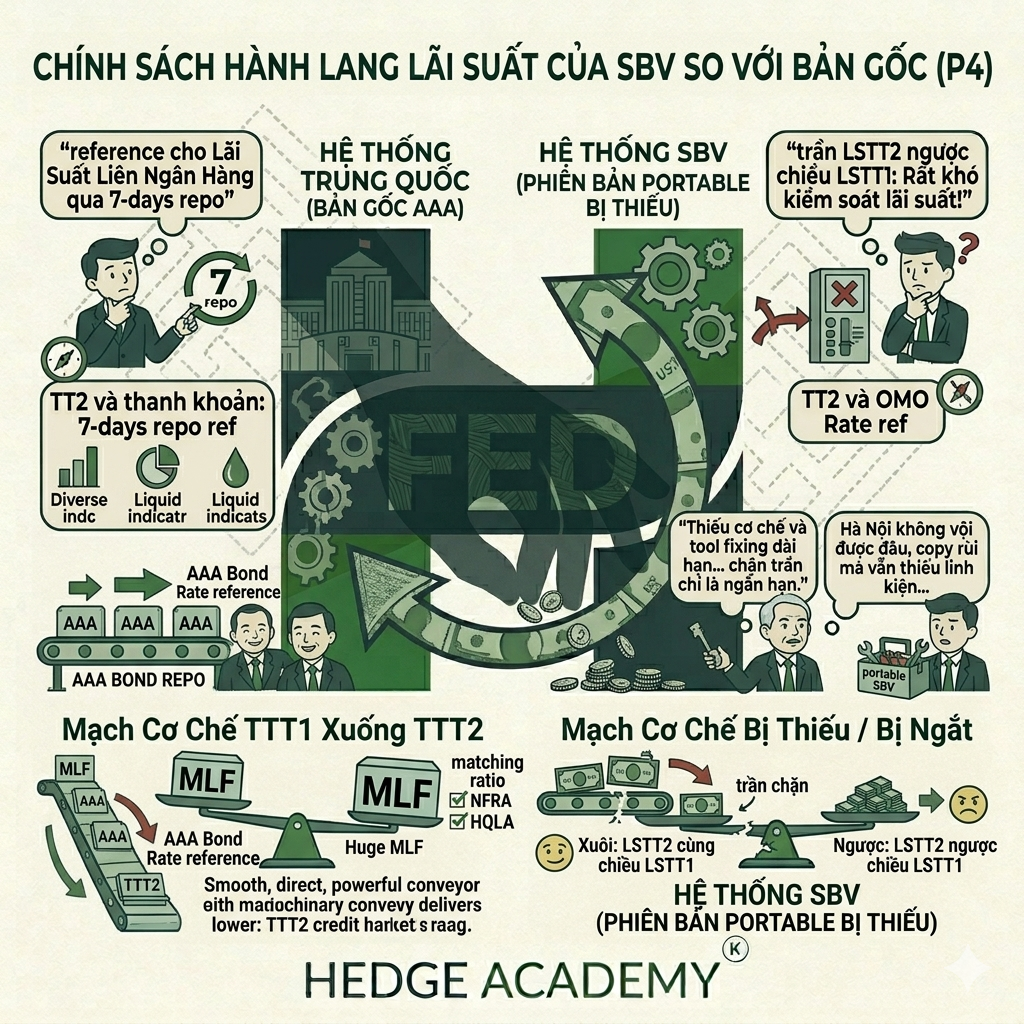

Như mọi người cũng khá clear (rõ), chính sách lãi suất của Việt Nam đi từ anh bạn hàng xóm hết, nhưng hàng TW (Trung Quốc) thì nó cũng rất khác hàng “đã bán qua biên giới”. Chính sách của China (Trung Quốc) cũng chia đôi thị trường với hành lang riêng và kỳ hạn … Đọc tiếp "Chính sách hành lang lãi suất của SBV so với bản gốc"

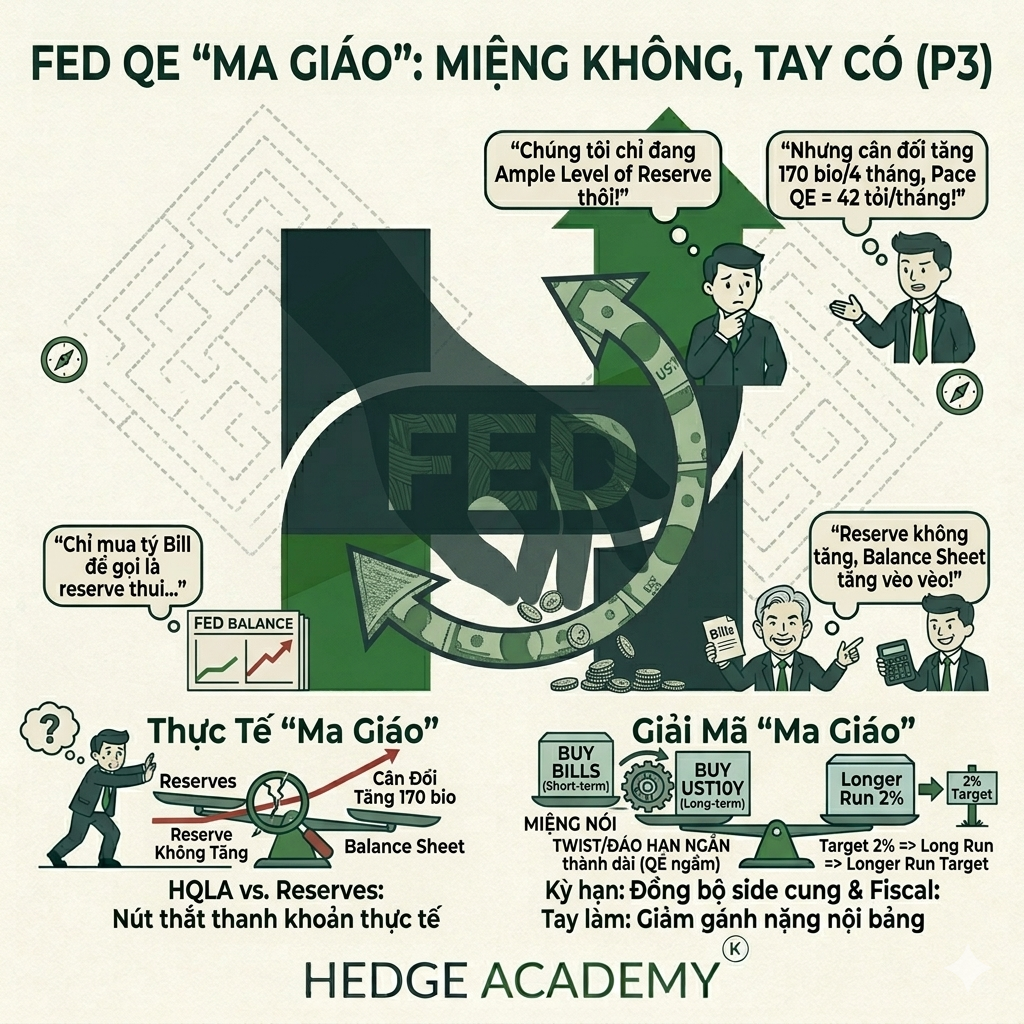

Chuyện là FED QE (Quantitative Easing – nới lỏng định lượng) rất mạnh từ đầu năm tới giờ, pace (tốc độ) không hề thấp, chỉ là “ma giáo” ở chỗ không công bố rõ pace, nhưng may là nó vẫn thể hiện trên balance sheet (bảng cân đối). FED cũng “ma giáo” không kém … Đọc tiếp "FED cũng “ma giáo” không kém ai"