OMO không phải thuốc tiên, nó chỉ là bột giặt China dùng được vì họ có tỷ lệ

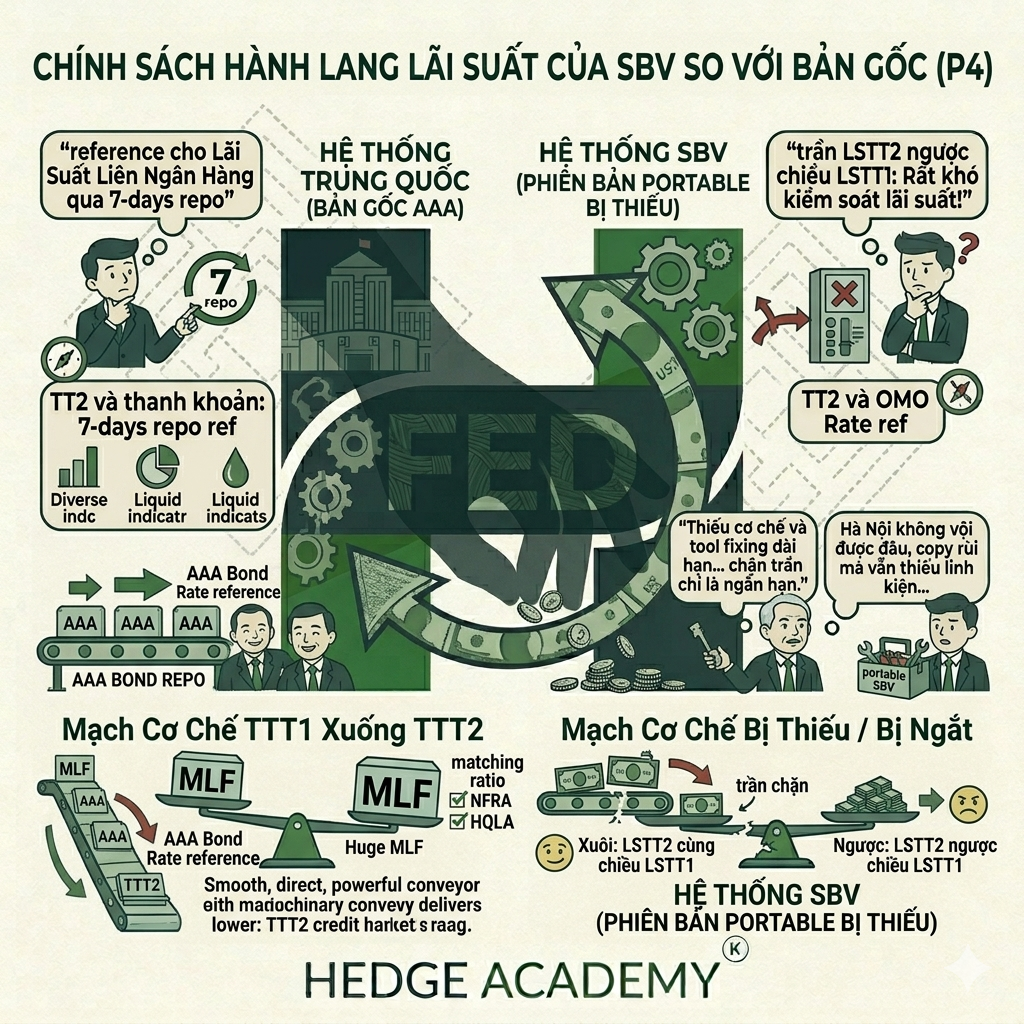

Nếu bạn được hỏi tại sao SBV (Ngân hàng Nhà nước Việt Nam) không bơm OMO (Open Market Operations - Hoạt động thị trường mở) ra cứu thanh khoản, bơm một lũ tiền ra giống anh hàng xóm (Trung Quốc) đi, thì câu trả lời là "OMO KHÔNG PHẢI LÀ THUỐC, NÓ LÀ BỘT GIẶT".

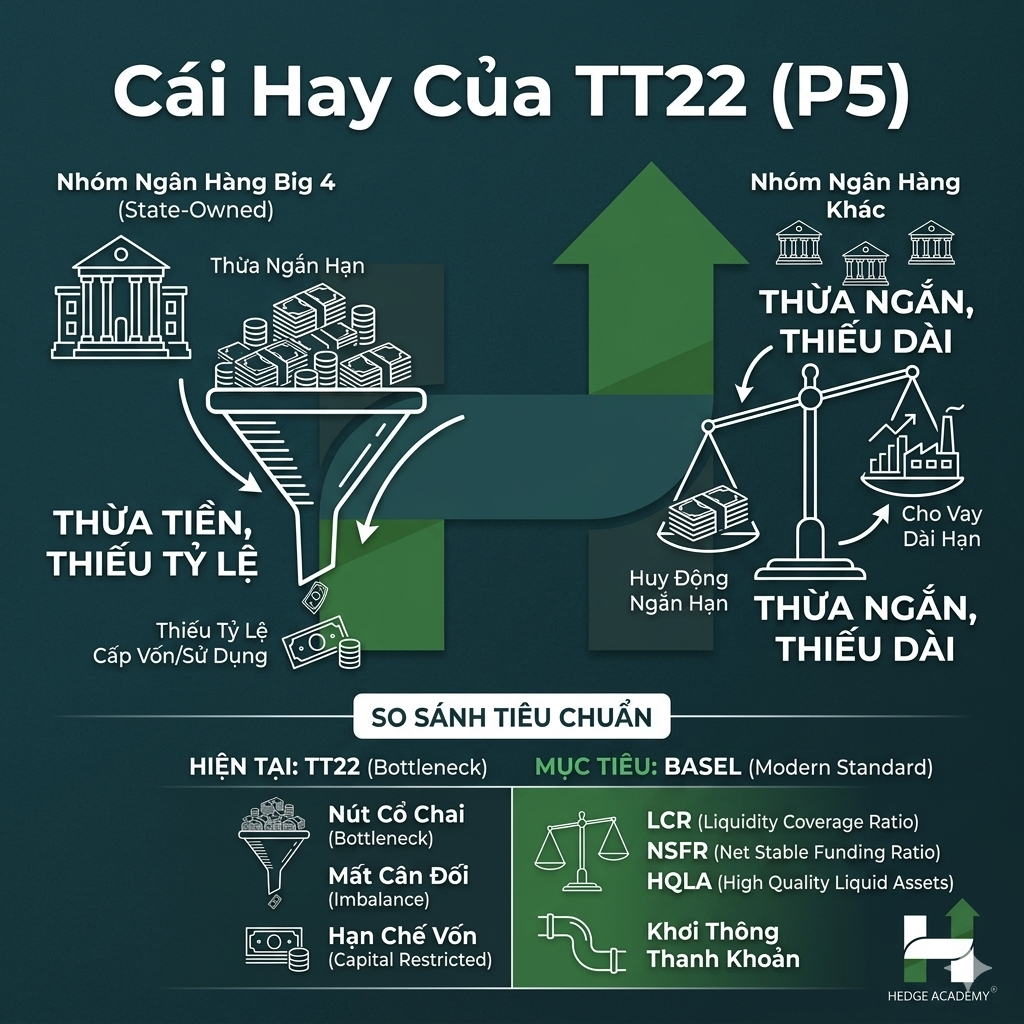

Bank System (Hệ thống ngân hàng) ấy nó có 1 cái gọi là tỷ lệ an toàn. Như hệ thống bank (ngân hàng) của Trung Quốc lên Basel III từ 2013 thì tất nhiên nó phải đáp ứng tỷ lệ an toàn liên quan tới thanh khoản là LCR (Liquidity Coverage Ratio - Tỷ lệ bao phủ thanh khoản) và NSFR (Net Stable Funding Ratio - Tỷ lệ nguồn vốn ổn định ròng).

Sao tự nhiên mình lại nói cái dở hơi này, vì ấy việc sử dụng OMO để mà funding (cung cấp vốn) ấy nó không có tác dụng gì cho tỷ lệ thanh khoản cả. 2 tỷ lệ gần giống LCR và NSFR của Basel ở Việt Nam là LCR và SFL (Short-term Funding for Long-term Loans - Nguồn vốn ngắn hạn cho vay trung dài hạn).

Nhắc lại 1 lần nữa, thanh khoản nó là tỷ lệ, không phải lượng tiền. Thì ấy cái chuyện vay OMO ấy nó chắc chắn không giúp cho 2 tỷ lệ này, tức là OMO không hề tác động lên thanh khoản của bank (ngân hàng). Việc vay chiết khấu giấy tờ có giá kiểu Trung Quốc ở dưới, nó cũng không thể làm cho thanh khoản tăng lên (tăng LCR và NSFR) mà chỉ làm cho lượng tiền tăng lên mà thôi.

Nói cái này một chút:

LCR = HQLA / Net Cash Out 30-day

- HQLA (High-Quality Liquid Assets): Tài sản thanh khoản cao, ở Việt Nam nó là Govibond (trái phiếu chính phủ).

- Mà HQLA ấy nó phải "unencumbered" (không bị ràng buộc), tức là nó không được đảm bảo cho cái nghĩa vụ nào cả.

Ví dụ nếu đi vay OMO ấy, thì cash (tiền mặt) tăng thêm nhưng Govibond (trái phiếu chính phủ) sẽ giảm xuống, nên tỷ lệ này nó không được cái tác dụng gì cả. Nó cho vay được vì nó còn tỷ lệ. Ở Việt Nam lại khác nhé.

Ở Việt Nam "deposit beta" (độ nhạy COF/lãi suất - độ nhạy của chi phí vốn theo lãi suất) cực cao, nên ấy mà đã khó thanh khoản ấy là nó phải đi tới cuối cùng. Đây có thể đọc bài này: shorturl.at/sAEKO. Để thấy thanh khoản ở Việt Nam nó rất khó giải quyết bởi độ nhạy cao và tác động tới các yếu tố bên ngoài nhiều.

Vay tái cấp vốn lại là câu chuyện khác nhé. Nói chung ấy, hệ thống Corridor (Hành lang lãi suất) của Việt Nam là bản sao chép không hoàn chỉnh của bên đó sang, nên bên đó làm được gì mình cũng làm được, NHƯNG vẫn phải đảm bảo tỷ lệ thanh khoản.

Bài viết khác