Update 2025: Risk Factor

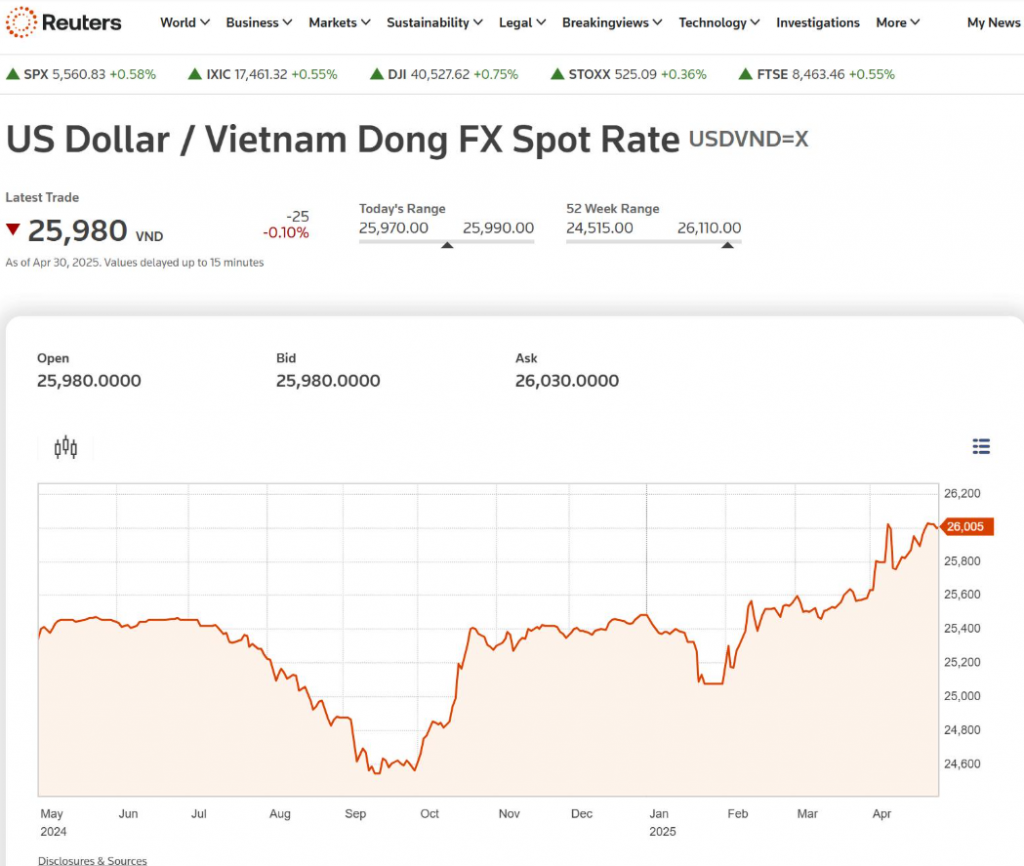

Cập nhật chút vì USD/VND đang ở mức ATH (All-Time High - cao nhất mọi thời đại), nhưng nó có ý nghĩa gì, có ảnh hưởng gì quá nhiều không, tại sao câu chuyện này khác năm 2022, 2024 và khác ở hiện tại? Tại sao SBV (Ngân hàng Nhà nước) sẽ không can thiệp… Nhìn vào mối liên hệ với các risk factor (yếu tố rủi ro) khác như tỷ giá - lạm phát - lãi suất để mọi người hiểu rõ hơn về quyết định của các bên liên quan trong năm nay.

1. Tỷ giá - Lạm phát

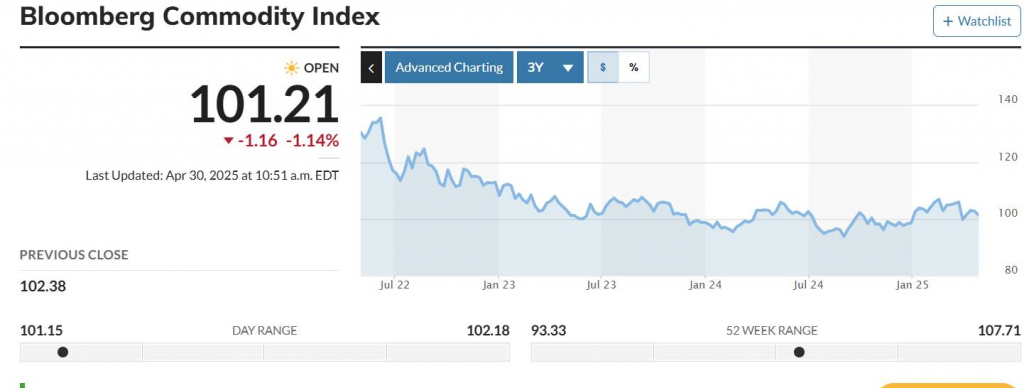

Khá may mắn cho lạm phát vài năm qua, vì nhìn chung giá hàng hóa nguyên vật liệu trong 2-3 năm qua tương đối thấp, điều này giúp lạm phát được backup (hỗ trợ) không hề nhẹ. Tính ra, như Bcom (Bloomberg Commodity Index - chỉ số hàng hóa Bloomberg) vài năm qua còn giảm, nếu không tính phần XAU (vàng) chiếm 14% trong đó. Cái này cũng phản ánh rõ trong sự khác biệt giữa Headline CPI (Chỉ số giá tiêu dùng tổng thể, nhiều hàng hóa, -2.4%) và Core PCE (Chỉ số chi tiêu tiêu dùng cốt lõi, nhiều dịch vụ), CPI thì giảm, nhưng Core PCE nghe chừng cứng đầu.

Chung quy, lạm phát hiện tại ở Việt Nam không bị tác động bởi phần Hàng/USD, phần này thậm chí còn giảm. Nên dù USD/VND có tăng (25,600, Web ID: 2), nhìn chung Hàng/VND vẫn tạm chấp nhận được, ổn. Đến đây thì nên xem lại post (bài viết) này về lạm phát cung:

Nói chung, lạm phát hiện tại không quá đáng lo. Tỷ giá có tăng thì “chưa” tác động quá nhiều.

2. Tỷ giá - Lãi suất - Cung tiền

Từ đầu năm đến giờ, SBV điều hành khá “mượt”, tức là dù tỷ giá tăng, nhưng không dẫn đến crash (sụp đổ) thanh khoản hay lãi suất tăng mạnh. Tình hình này khác hẳn năm 2022 hay 2024. Một phần đúng là vì áp lực bên ngoài không cao. Nhưng cũng phải khẳng định SBV đã làm những thứ thích hợp để duy trì thanh khoản, và không để dư thanh khoản thừa (Swap level par - mức hoán đổi ở mức cân bằng, Tái cấp vốn…), nhìn chung điều hành hợp lý.

Can thiệp tỷ giá giờ là dở hơi trong điều kiện thuế quan (tariff) => Flow (dòng vốn) chưa rõ ràng, nên việc tỷ giá tăng trong năm nay không phải mối đe dọa cho toàn bộ cân đối. Dù trạng thái này về lâu dài, nếu để tỷ giá tăng cao thì áp lực là có, nhưng can thiệp khi chưa rõ ràng về Flow thì SBV đã có nhiều kinh nghiệm trong quá khứ. Nên họ xử lý tốt. Thành ra người phân tích bên ngoài như tôi, năm ngoái còn nhận xét nhiều, thì năm nay chẳng có gì để nói. Thuế quan làm delay (trì hoãn) Flow, đúng là khiến phân tích của chúng tôi có chút sai (sẽ tổng hợp vào cuối quý), nhưng nói chung bên trong vẫn đang khá ổn.

Lãi suất thấp và duy trì thế này dài thì cũng đau đầu, nhưng tạm thời không còn cách nào khác.

3. Cân đối tổng thể

Thực tế, lượng tiền VND trong hệ thống khá lớn, nhưng việc delay Flow cũng khiến tiền trong Kho Bạc (Citad) khó tiêu nhanh. Cũng gặp vấn đề đấy, mong nego (đàm phán) xong sớm. Còn hiện tại vẫn là: “Đi chậm qua làn xương mà thôi”. Bên kia đang pricing (định giá) FED (Cục Dự trữ Liên bang Mỹ) hạ lãi suất ngay đầu Q3 (quý 3). Thú vị vì nó còn sớm hơn thời điểm mình nghĩ, nhưng dù sao Admin chắc win (thắng) quả kèo lãi suất này với Head of Research. Quả kèo này:

Bài viết khác