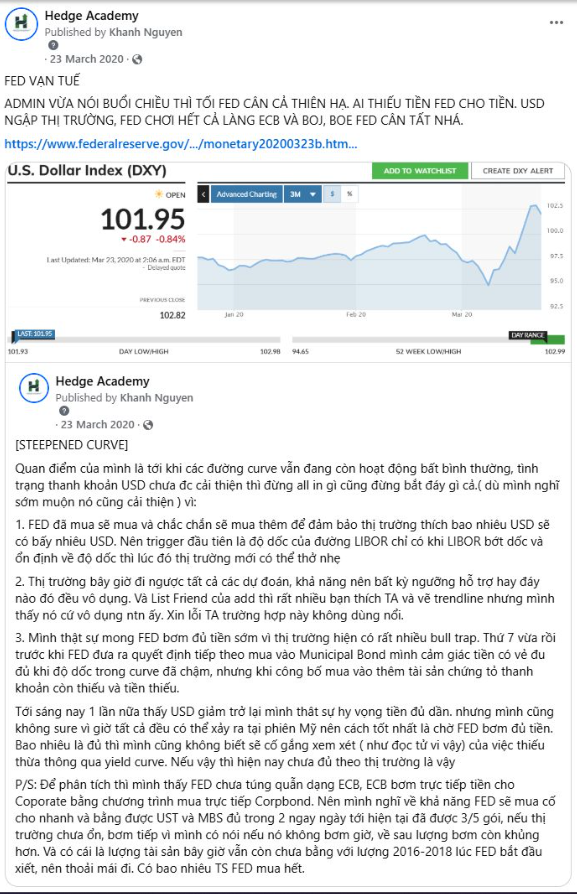

Update : Lý giải nhiều hơn về các uncertainty hiện tại. Why at 50

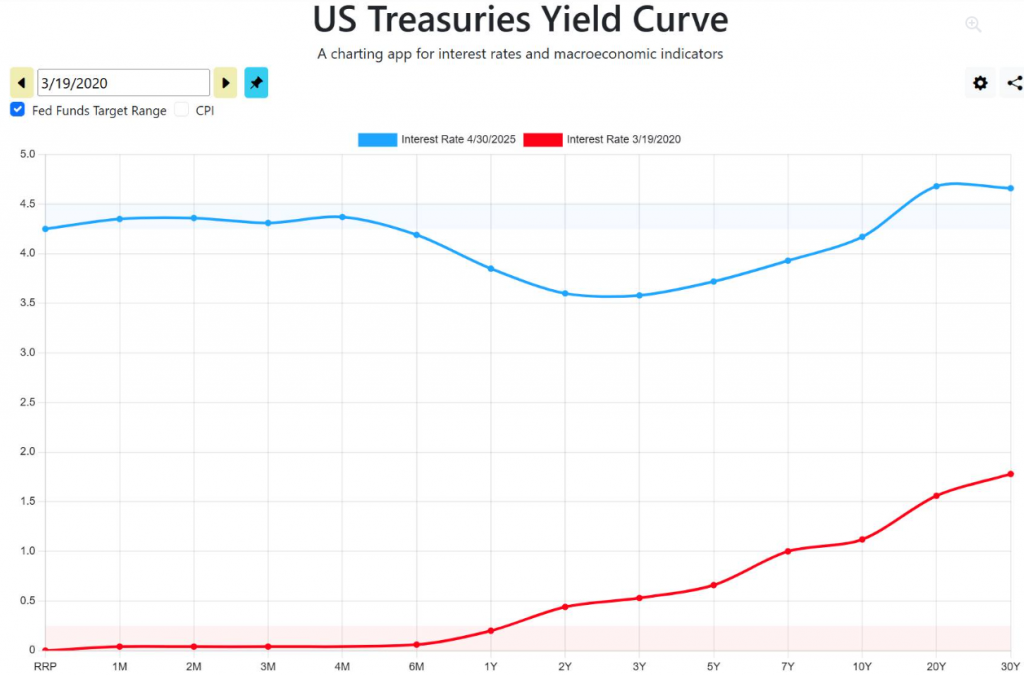

Thú vị là trong báo cáo gần đây, bọn mình mô tả trạng thái Curve (đường cong lợi suất) là bull steepness (dốc kiểu tăng trưởng), tức là nhìn chung cực dốc. Và không phải ngẫu nhiên (thực tế chẳng vô tình gì cả), trạng thái này cũng giống trạng thái lãi suất ngay trước khi FED (Cục Dự trữ Liên bang Mỹ) extreme QE (Quantitative Easing - nới lỏng định lượng cực độ) lúc Covid xảy ra, bơm tiền bằng tất cả những gì có thể. Cũng đúng vào lúc tổng cung (hàng hóa) đang gặp vấn đề. Tính ra, Spread (chênh lệch) 2Y-10Y (trái phiếu kỳ hạn 2 năm và 10 năm) cũng khoảng 65 bps (basis points - điểm cơ bản). Gần như mọi thông số same (giống nhau). Thậm chí chẳng có gì chắc chắn luôn, sáng vừa bảo Curve dốc lắm, COF (Cost of Funds - chi phí vốn) còn cao, chiều thì FED bơm ngập cái market (thị trường).

Tất nhiên, điều này cũng chẳng có gì ngạc nhiên. US GDP (GDP Mỹ) cũng đang giảm (giống năm 2020), nói chung chẳng khác gì về điều kiện thanh khoản, lãi suất,… tất cả đều rất giống nhau. Tiền và trạng thái thanh khoản thì không biết nói dối, vì nó nằm ở level (mức độ) không thể manipulate (thao túng) bởi bất kỳ ai, kể cả FED hay UST (Bộ Tài chính Mỹ).

Hàm ý của việc này là mình nghĩ thuế quan (tariff) là cú shock tổng cung với quy mô nhỏ hơn, và phải giải quyết bằng tổng cầu thôi. Đợi FED hạ lãi suất thôi. Nhưng cái khó của họ là nếu hạ bây giờ thì gần như cái Inflation Target (mục tiêu lạm phát) của họ vỡ luôn.

Từ khi Trump tuyên bố thuế đối ứng đến hiện tại, Market (thị trường) gần như không đổi. Risky Asset (tài sản rủi ro) gần như same (giống). Nhưng Liquid Asset (tài sản thanh khoản) thì lại volatile (biến động) khủng. Lạ thật. Chính ra thuế quan không khác gì lý do để điều chỉnh. Còn market tăng thì cứ bảo: “Thị trường bớt lo ngại, chuyển trạng thái risk-on (ưa rủi ro)”, chả khác gì mấy ông ở Việt Nam, thị trường lên mà chẳng có lý do gì rõ ràng thì bảo “dòng tiền ổn, tiềm năng, cơ bản tốt”.

Tóm lại, bên này (Mỹ) còn tiền, chưa hết hẳn. Nhưng quả lạm phát đúng là cao, khó hạ lắm. FED hạ lãi suất thì đau đầu thôi. Dilemma (lưỡng nan) khủng vì cái gì cũng ngược nhau: Lắm tiền nhưng lạm phát cao, UST chưa thu được tiền thuế quan nhưng lại muốn hạ thuế thu nhập, Bond Yield (lợi suất trái phiếu) cực dốc, một trạng thái đúng nghĩa unstable (bất ổn). Thật sự bên ngoài quả là sóng gió, khiến bên trong (Việt Nam) chẳng ai muốn làm gì.

Tóm của tóm: Một market bên trong (Việt Nam) và ngoài (Mỹ) đầy rẫy các vấn đề không chắc chắn, không chỉ ở lời nói của Tổng thống Trump mà từ các con số. Nói chung, bạn nên cân nhắc mua report (báo cáo), vì trong đó giải thích clear (rõ ràng) hơn và đương nhiên update (cập nhật) sớm hơn.

Bài viết khác