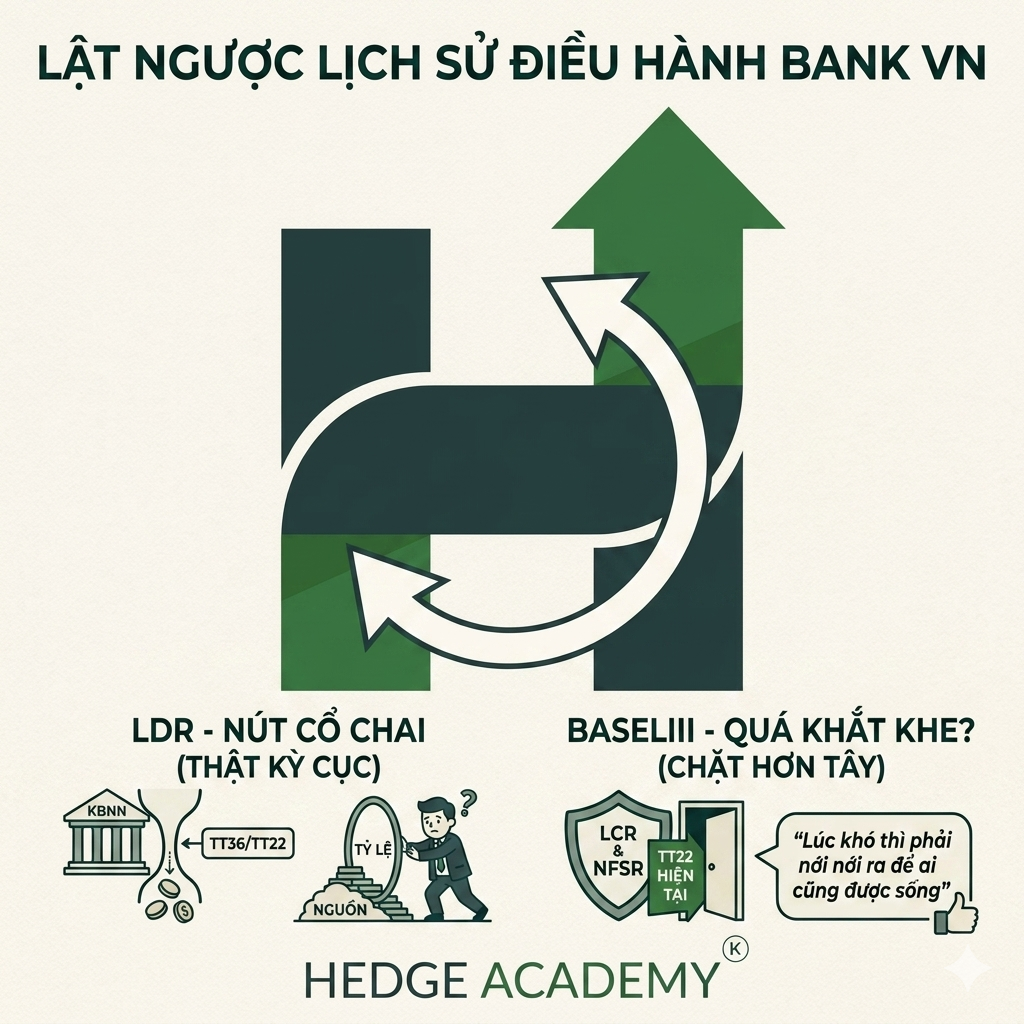

Call T-Bill , WHY?- PART I

Có “chuyên gia” bảo rằng việc SBV (Ngân hàng Nhà nước) call bill (gọi thầu tín phiếu) là để giảm áp lực tỷ giá thông qua việc thu hẹp chênh lệch lãi suất VND-USD. Nhưng mình nghĩ chúng ta nên đặt câu hỏi về logic trong chuyện này chút nhé. Admin chắc chắn nằm trong số ít người không vuốt đuôi mấy chuyện tỷ giá tăng hay hành động của SBV, mà chỉ thấy chúng không hiệu quả cho lắm.

SBV đúng là muốn kiểm soát tỷ giá chặt chẽ hơn sau mấy đợt biến động tăng mạnh gần đây. Tuy nhiên, Admin đánh giá đây không phải biện pháp hữu hiệu trong lúc này.

Hãy hiểu rằng chênh lệch lãi suất VND-USD đã âm rất lớn từ trước (khoảng -5% ON), và mức này âm dài dài từ đầu năm đến giờ, nhưng tỷ giá chẳng có vấn đề gì, chỉ loanh quanh vùng 23,400-23,500. Nói xa hơn, tháng 9-10/2022, khi gap swap (chênh lệch swap) lên tới +10%, tỷ giá vẫn phá đỉnh liên tục, buộc SBV phải can thiệp bán ngoại tệ nhiều lần. Vậy chúng ta nên tự hỏi: chênh lệch lãi suất này thực sự liên quan gì đến tỷ giá không?

Hơn nữa, việc hút ròng (thu tiền về) này cũng không làm giảm đáng kể chênh lệch, khi lãi suất VND kỳ hạn ON vẫn thấp (0.16%) và chênh lệch VND-USD gần như không đổi so với trước khi SBV thông báo gọi thầu tín phiếu. Vậy tổng thể, động thái “hút tiền” của SBV có tác động gì đến tỷ giá trong bối cảnh hiện tại?

Theo phân tích của mình, hành động này cho thấy SBV muốn tái kiểm soát lãi suất liên ngân hàng và swap rate. Nếu có tình huống xấu xảy ra, SBV sẽ dễ dàng điều tiết hơn mà không gây sốc cho thị trường tiền tệ.

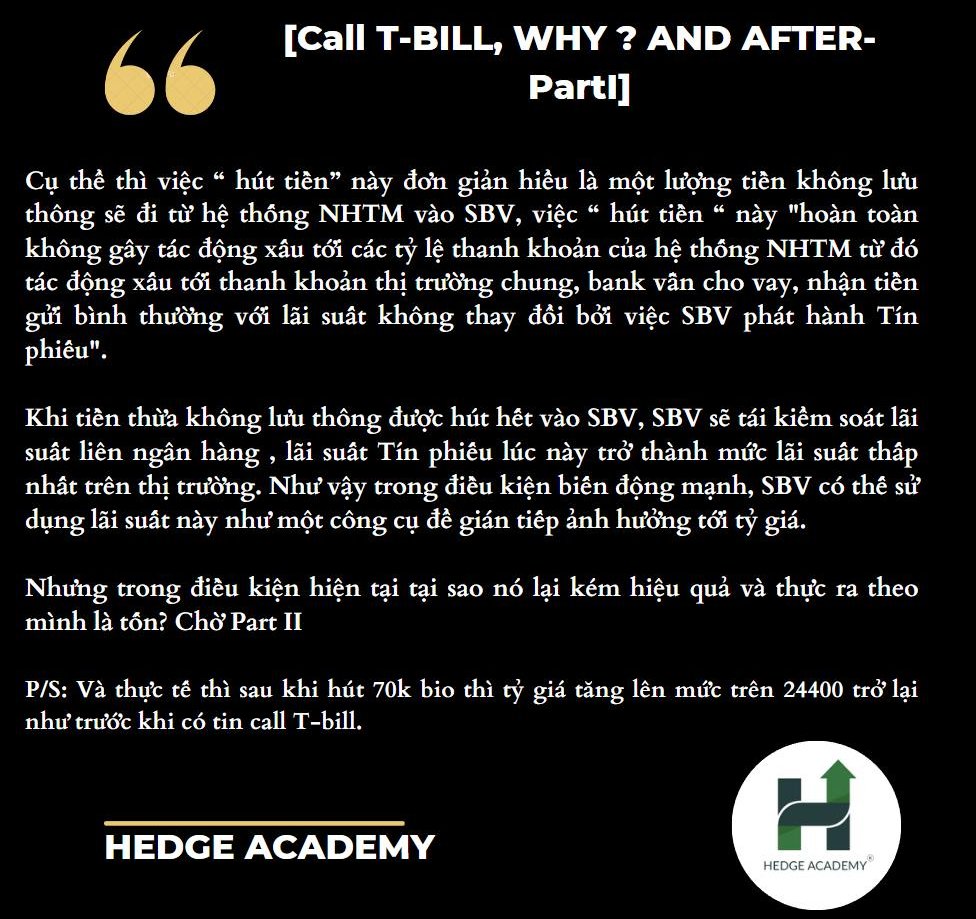

Cụ thể, “hút tiền” đơn giản là lượng tiền không lưu thông sẽ chuyển từ hệ thống NHTM (ngân hàng thương mại) vào SBV. Việc này “hoàn toàn không gây tác động xấu đến các tỷ lệ thanh khoản của NHTM, nên không ảnh hưởng tiêu cực đến thanh khoản chung của thị trường; bank vẫn cho vay, nhận tiền gửi bình thường với lãi suất không đổi vì SBV phát hành tín phiếu.”

Khi tiền thừa được hút hết vào SBV, họ sẽ tái kiểm soát lãi suất liên ngân hàng, và lãi suất tín phiếu trở thành mức thấp nhất trên thị trường. Như vậy, trong trường hợp biến động mạnh, SBV có thể dùng lãi suất này để gián tiếp tác động đến tỷ giá.

Nhưng tại sao trong tình hình hiện tại lại kém hiệu quả và theo mình thì tốn kém? Chờ Part II nhé.

P/S: Thực tế, sau khi hút 70 nghìn tỷ, tỷ giá lại tăng lên trên 24,400, như trước khi có tin call T-bill (gọi thầu tín phiếu).

Bài viết khác