Người cầm tiền luôn là người bi quan nhất, người cầm hàng luôn là người lạc quan nhất

Chuyện behavior (hành vi) trên market (thị trường) dựa trên vị thế của mình là một vấn đề, không muốn nói là nó luôn luôn là vấn đề. Khi bạn đầu tư, não bạn sẽ tìm mọi lý do để support (ủng hộ) quyết định mua. Khi bạn bán, bạn lại tìm mọi lý do support ngược lại cho câu chuyện này.

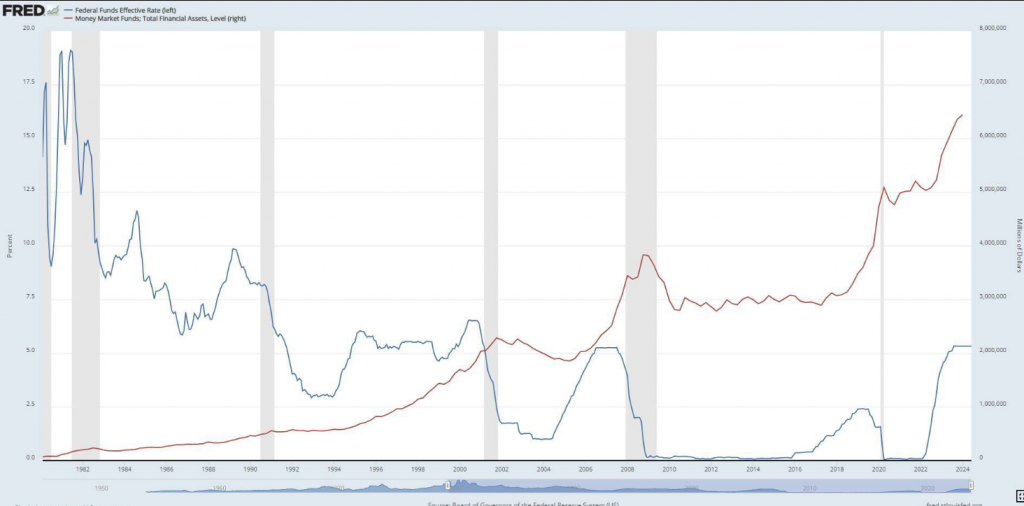

Hãy nhìn vào chuyện Fed cut (Fed giảm lãi suất), rồi tiền chảy vào tài sản trú ẩn chẳng hạn. Mình thấy có bạn gửi cho admin một cái ảnh, hỏi về góc độ phân bổ tài sản thì chuyện gì sẽ xảy ra:

- Liệu khi Fed hạ lãi suất, người ta có gửi lại vào Money Market Fund (MMF - quỹ thị trường tiền tệ)?

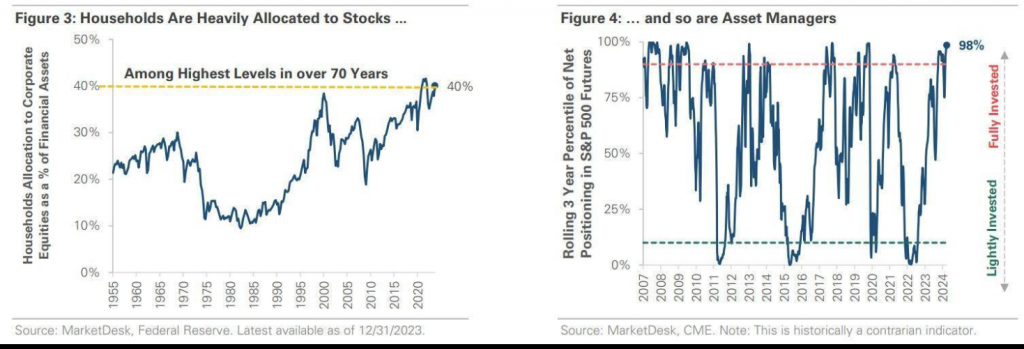

- Liệu nhà đầu tư (NĐT) cá nhân và tổ chức có đang quá lạc quan?

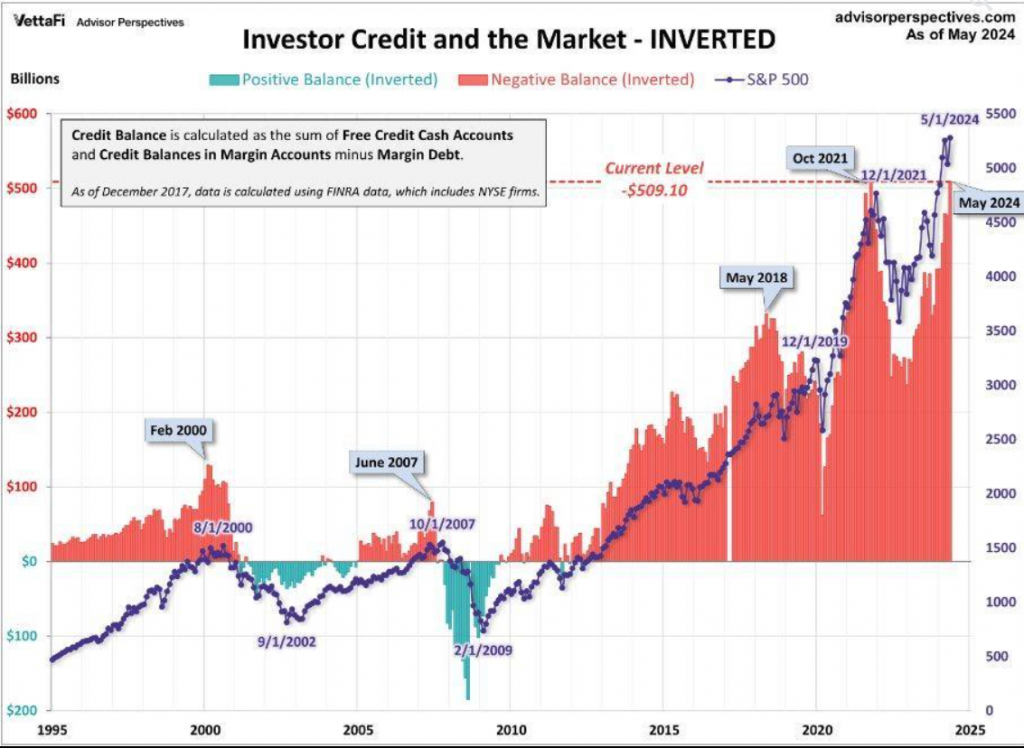

- Mức độ vay nợ trên tài khoản NĐT tăng cao kỷ lục có là vấn đề không?

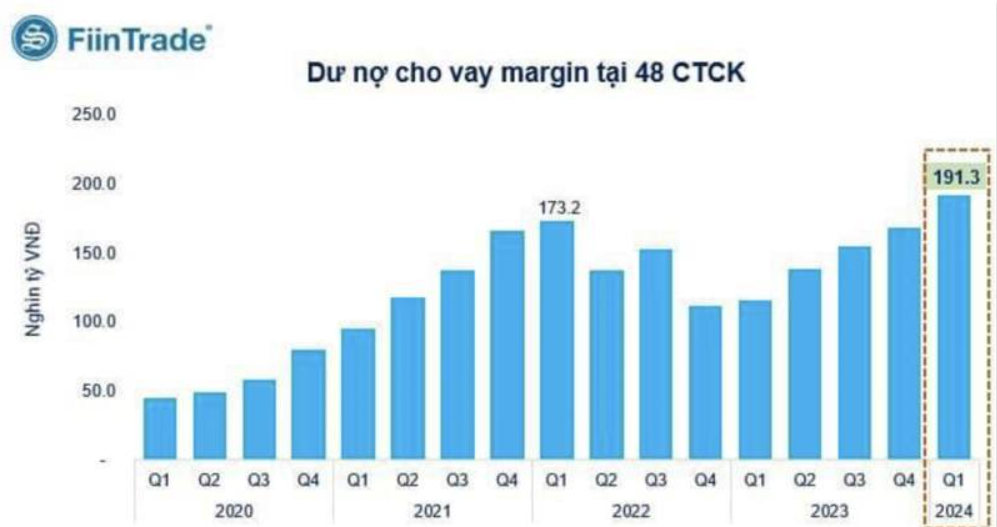

- Lượng vay nợ margin (ký quỹ) của 48 công ty chứng khoán đạt kỷ lục có đáng lo không?

Chúng ta sẽ giải thích từng vấn đề một.

1. Người ta gửi lại tiền vào MMF (Quỹ thị trường tiền tệ)

Thực ra, đây là một bias (thiên kiến) điển hình. Nếu lý giải theo cung tiền, với mức độ tăng của M2 (cung tiền M2 – tiền mặt, tiền gửi không kỳ hạn, và tiền gửi có kỳ hạn dưới 2 năm) luôn tăng theo thời gian, thì lượng tiền vào MMF chắc chắn cũng tăng theo thời gian. Đặc biệt, trong giai đoạn hạ lãi suất, một lượng tiền mới được bơm vào market thông qua QE (Quantitative Easing - nới lỏng định lượng), thì để xem xét phân bổ, công cụ chính là MMF. Mặt khác, có một vấn đề dễ hiểu: tiền càng nhiều, mua fixed income (thu nhập cố định – trái phiếu) càng nhiều, thì MtM (Mark-to-Market - định giá theo thị trường) càng lãi. Giống như khi bạn biết lãi suất sẽ hạ thêm, việc duy nhất bạn làm là Buy-and-hold (mua và giữ) các công cụ cố định.

2. Liệu NĐT cá nhân và tổ chức có quá lạc quan?

Thực ra, lượng tiền allocate (phân bổ) vào MMF càng tăng thì lượng tiền allocate vào stock (cổ phiếu) cũng tăng. Có khác gì đâu? Bạn bơm càng nhiều tiền, thì nó chỉ thay đổi về tỷ lệ % allocate thôi, chứ bản chất không thay đổi khi bạn càng ngày càng có nhiều tiền.

3+4. Mức vay nợ margin cao kỷ lục có đáng lo không?

Nói chung, margin hay vay nợ nhìn chung tăng theo lượng vốn. Tất cả universal bank (ngân hàng toàn diện) trên thế giới đều quy về một standard (tiêu chuẩn): vốn càng tăng thì khả năng cấp tín dụng càng tăng. Thay vì để thống kê này bias (thiên kiến), chúng ta nên tìm hiểu giới hạn cấp tín dụng qua margin. Cái này bạn nên xem TT91/2020 của Bộ Tài chính (Thông tư 91/2020/TT-BTC – quy định về hoạt động margin của công ty chứng khoán).

Thêm nữa, thường công ty chứng khoán không có nhiều hoạt động ảnh hưởng đến vốn ngoài cho vay margin. Nếu mình nhớ không nhầm, gần như không bên nào thống kê tỷ lệ Margin/Vốn, dù ai cũng nói lượng vay nợ margin đạt kỷ lục. Cái này giống như thống kê tiền gửi hệ thống – lúc nào chẳng đạt kỷ lục theo thời gian!

P/S: Tất nhiên, luôn có lời giải thích ngược cho bất kỳ vị thế nào, kể cả buy (mua). Thị trường chẳng quan tâm lắm đến việc chúng ta giải thích đúng hay sai cho một hiện tượng. Nhìn chung, dù đứng ngoài hay đứng trong, chúng ta nên giảm bias một chút bằng cách defense (bảo vệ) cho cả hai quyết định.

Bài viết khác