Chuyện chính sách tài khóa

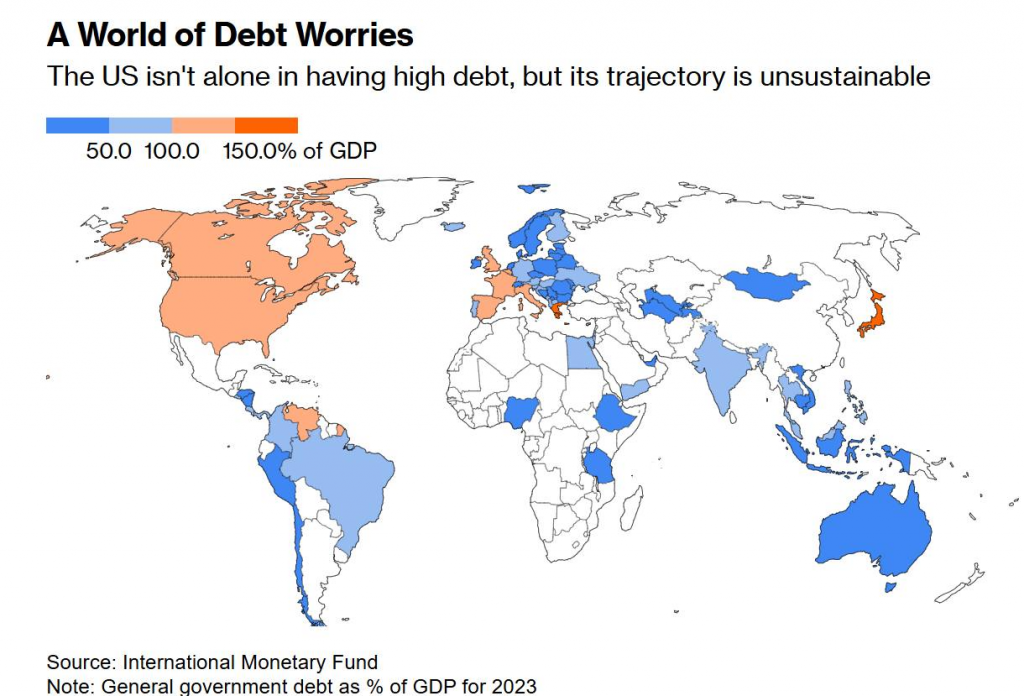

Chuyện là, nếu một mình US (Hoa Kỳ) nợ to, đó là chuyện của US, đã diễn ra từ thời Obama, hơn 10 năm rồi. Một mình JP (Nhật Bản) nợ to, đó cũng là chuyện của JP, từ thời Abe cách đây 20 năm. Giờ cả thế giới bắt đầu đặt câu hỏi: Tại sao bọn nó được nợ mà mình lại không được nợ? Gần đây, PBOC (Ngân hàng Nhân dân Trung Quốc) tuyên bố một chiến lược không thể thả nổi và chủ động hơn. Với việc CNY (Nhân dân tệ) chắc chắn sẽ yếu và lãi suất (ls) chắc chắn sẽ thấp, tất nhiên là để tài trợ cho các gói kích thích tài khóa được tuyên bố là chưa từng có trong lịch sử.

TÓM LẠI: AI CŨNG NỢ

Nhưng vấn đề không nằm ở chỗ vay nợ – vay thì ai cũng vay. Mà ai cho vay mới là vấn đề. Với cấu trúc hiện tại, người cho vay cuối cùng của mỗi quốc gia chỉ có thể là Central Bank (ngân hàng trung ương). Và tất nhiên, áp lực lạm phát là chuyện tất yếu. Với các quốc gia như Trung Quốc, dần dần chính sách phải shift (chuyển đổi) từ “FX Target – Manage Floating” (mục tiêu tỷ giá – chế độ neo thả nổi có quản lý) sang active buy-sell (mua bán chủ động) và cuối cùng chắc chắn là Inflation Target (mục tiêu lạm phát).

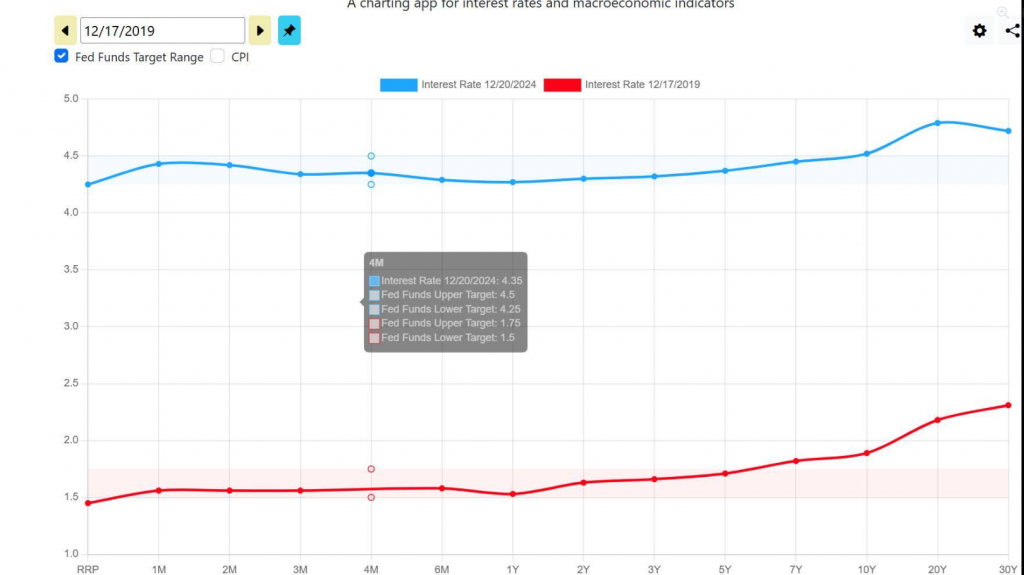

Và vì vay nợ nhiều hơn với ít nguồn tài trợ hơn, chắc chắn COF (Cost of Funds – chi phí vốn) sẽ tăng. Hiện tại, sau khi bình thường hóa cân đối, lãi suất TPCP (trái phiếu chính phủ) của US lên gấp đôi so với quá trình bình thường hóa vào cuối 2019. (Xem Hình cuối)

Với Việt Nam, vấn đề phức tạp hơn khi lạm phát link (liên kết) trực tiếp với tỷ giá. Việc vay nợ nhiều hơn gây ra tác động khó lường hơn. Chắc chắn nó không đơn giản. Mong rằng việc vay nợ của chúng ta sẽ dễ dàng. Hiện tại, KBNN (Kho bạc Nhà nước) đang đặt mục tiêu vay nợ gấp 1.6 lần so với năm 2024. Kết hợp với khá nhiều vấn đề hiện tại, việc COF tăng là điều dễ hiểu.

Bài viết khác