Tham mưu phát hành Trái Phiếu USD

Sự sáng tạo của thợ vẽ

https://cafef.vn/pho-thu-tuong-ho-duc-phoc-yeu-cau-nhnn...

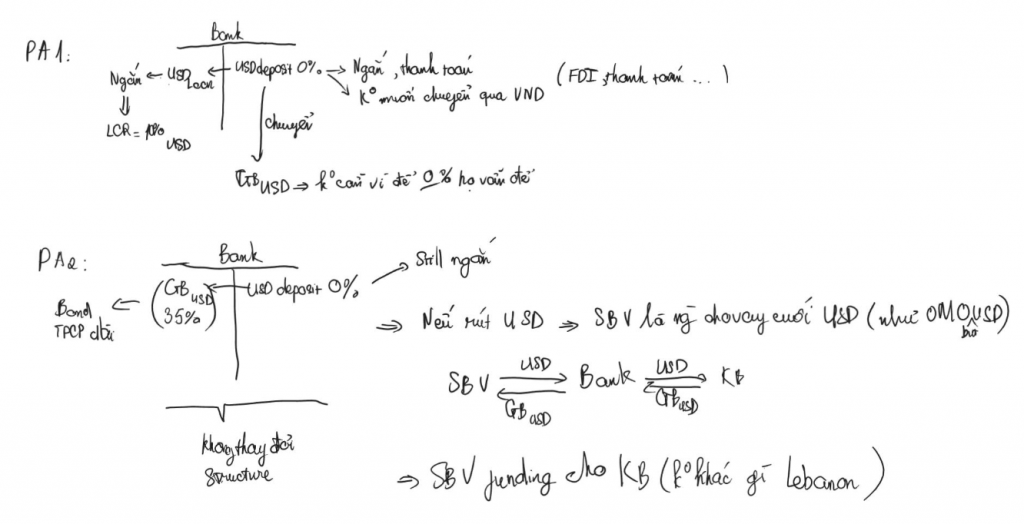

Chuyện là hôm qua Admin có biết được rằng Chính phủ muốn phát hành TP (trái phiếu) USD. Nhưng sau khi trao đổi nhỏ với cựu Phó vụ CSTT (chính sách tiền tệ), TP này không phải trái phát hành offshore (bên ngoài) mà là TP USD onshore (bên trong) phát hành. Mục đích là để ngăn outflow (dòng tiền ra) và cũng để KB (Kho bạc) có funding (nguồn vốn) USD. Chúng tôi, những Financial Engineer, ngồi vẽ cấu trúc của cái này và “tham mưu” cho SBV (Ngân hàng Nhà nước Việt Nam) như sau:

Hiện tại, USD Deposit (tiền gửi USD) trong hệ thống có tính chất:

- Ngắn, kỳ hạn gửi rất ngắn với lãi suất cận 0% (chống dollarization – đô la hóa).

- Không muốn chuyển qua VND vì mục đích để thanh toán, chuyển sang VND có khả năng chuyển lại về USD mất chi phí lớn.

=> Dù 0%, vẫn đề USD.

Nếu coi đây là funding source (nguồn vốn) cho TP phát hành thì không cần thiết, vì nó vẫn = 0%. Người mua không cần mua TP vì đơn giản họ không có nhu cầu. Nên nếu đây là 0%, thì vẫn để, cách exploit (khai thác) phải sang PA2 (có thể là giai đoạn 2 hoặc chiến lược khác).

Vì lãi suất 0%, nên bank cho vay USD đối ứng khoản gửi kiểu gì cũng có lãi (vay ngắn hạn), vì LCR USD (Liquidity Coverage Ratio USD) = 10% vs LCR VND (Liquidity Coverage Ratio VND) = 50%. Nên cầm 100 USD thì có thể cho vay tới 90 USD bên loan (khoản vay) (TT22 – có thể là thị trường 22 hoặc quy định cụ thể).

Do đó, bank cho vay chắc chắn có NIM (Net Interest Margin – biên lãi ròng), và thực tế thì vay USD ở Việt Nam là rẻ (tất nhiên đây là vld – valid – giả định thôi). Admin đoán thôi nhé, KB cũng muốn using (sử dụng) nguồn này để đỡ phải buy (mua) USD (như lâu nay họ vẫn làm), ảnh hưởng tỷ giá. Funding này không hề tác động tỷ giá, nên mới có quả tham mưu này. Mặt khác, nếu dùng Deposit USD mua TPCP VN issue trên USD (gọi tắt là EurobondVN-onshore), thì nó hoàn toàn không ảnh hưởng tới cân đối và khả năng cho vay (một mũi tên trúng hai con chim). Mà vì là 0% Deposit, nên LS (lãi suất) Eurobond trên bằng bao nhiêu cũng có NIM (ví dụ thấp hơn FFR – Federal Funds Rate – là điều bình thường, 3% cũng chơi tốt). Mà không ảnh hưởng gì tới cân đối, nên vẫn cho vay USD TT1 (thị trường 1) như thường.

Nhưng như tất cả những phương án của CSTT nói chung, nó luôn có hai mặt. Nếu dùng khoản Deposit USD này mà tới lúc khách hàng rút deposit vì khoản đó ngắn, thì ai mà funding được?

=> Chỉ còn SBV chứ ai vào đây. Vì vay offshore (bên ngoài) thì đương nhiên COF (Cost of Funds – chi phí vốn) cao.

Và như sơ đồ bên dưới, SBV cho vay OMO (Open Market Operations – nghiệp vụ thị trường mở), nhưng lần này là USD-OMO =)) rất là Lebanon. https://shorturl.at/uijPC. Mọi người có thể đọc ở đây. Tóm lại, có funding cho quả TP onshore được, nhưng người funding cuối chắc chắn là… SBV. Và SBV thì in (in tiền) được VND chứ USD thì in vào nồi. Nên cái phương án này nó giới hạn trong dự trữ.

Finally, tham mưu là phương án này vẫn sài được. Nhưng chắc chắn cuối cùng vẫn ăn dự trữ mà thôi. Nói chung, Admin đánh giá khá cao việc SBV cố gắng exploit (khai thác) nguồn này để tránh ảnh hưởng quá lớn tới tỷ giá trong điều kiện hiện tại. Nhưng cách này cũng “buy time” (mua thời gian) như cách dùng Buy FW (forward – hợp đồng kỳ hạn) USD của SBV trước đây mà thôi. Cân nhắc buy time kỹ.

Bài viết khác