Bond Vigilante- Càng ngày game càng hay

Một hiện tượng cực kỳ thú vị trên toàn cầu mà nhiều lần Admin đã nhắc tới là việc hiện tại risky asset (tài sản rủi ro) đang có giá cao hơn liquid asset (tài sản thanh khoản) rất rất nhiều.

Chuyện là mọi người đọc note của mình hay thấy mình than rằng S&P (Chỉ số S&P 500) đang có earning yield (lợi suất thu nhập) tầm 3% quá thấp so với YTM (Yield to Maturity – lợi suất đến đáo hạn) của UST10Y (trái phiếu kho bạc Mỹ 10 năm) ở 4.6%, đúng không? Xong rồi mình đọc bài này:

https://www.bloomberg.com/.../risk-becomes-a-safe-haven...

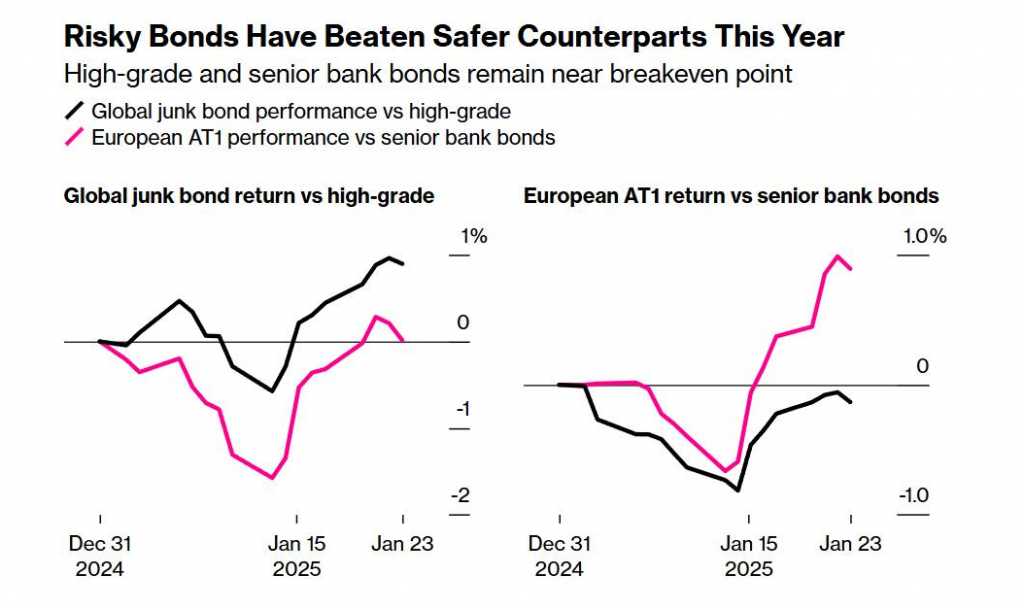

Và nếu so sánh một risky bond (trái phiếu rủi ro) với liquid “safer” bond (trái phiếu an toàn thanh khoản) cũng tương tự thế. Ngay cả trong thế giới bond (trái phiếu) an toàn là bank bond (trái phiếu ngân hàng), các CoCos (Conditional Convertible Bond – trái phiếu chuyển đổi có điều kiện) cũng bị săn lùng khủng khiếp tới mức kể cả khi base rate (lãi suất cơ bản) tăng cả tháng trời thì yield (lợi suất) của CoCos lại giảm (xem Hình 1).

Mọi người tưởng tượng cái market (thị trường) của bond bản chất nó rộng hơn, phức tạp hơn và carry (lợi nhuận giữ vị thế) nhiều hơn. Người ta sẽ cân nhắc về chênh lệch trong COF (Cost of Funds – chi phí vốn) kỹ càng hơn nhiều thế mà nhìn xem, giờ spread (chênh lệch lợi suất) cho risky bond nhìn chung cứ giảm, trong khi YTM của liquid bond thì tăng? Tức là sao?

Thực tế, điều này không khó giải thích. Hiện tượng này được gọi là Bond Vigilante (nhà đầu tư trái phiếu phản kháng). Nói ngắn gọn, vì lạm phát cao, họ cần mức yield cao hơn để defense (bảo vệ), đâm ra những quả bond có yield thấp sẽ bị loại đầu tiên. Nhất là trong bối cảnh thâm hụt của US (Hoa Kỳ) như hiện nay, rồi giảm thuế, đủ thứ của Trump, việc rolling (gia hạn) đống UST (trái phiếu kho bạc Mỹ) càng ngày càng khó. Và đương nhiên, YTM của UST sẽ tăng lên. Đoạn này cũng giới thiệu một góc nhìn thú vị trong report (báo cáo) mới đọc của SHS (Công ty Chứng khoán Sài Gòn – Hà Nội).

Chính ra nhé, cái mà mình hay lấy làm key indicator (chỉ số quan trọng) cho risky asset nói chung là CCC-spread (chênh lệch lợi suất trái phiếu hạng CCC) đang giảm khủng khiếp từ cuối 2022 tới hiện tại (hiện tại là 6.9%, ngang thời kỳ đầu 2022). Và ngạc nhiên hơn, nó chưa có dấu hiệu dừng lại. Chắc chắn điều này có khả năng chưa dừng khi mà central bank (ngân hàng trung ương) nhìn chung đang thu hẹp cân đối (balance sheet).

KẾT LUẬN: Toàn cầu đang còn săn tài sản high yield (lợi suất cao) chán, chưa nghĩ tới safer asset (tài sản an toàn) đâu. Bên liquid asset thì cung càng ngày càng nhiều, mà lượng tiền central bank cho đám liquid asset lại đang thấp xuống. Đâm ra chuyện UST10Y mà lên 4.8% gần đây có khả năng còn xảy ra nữa.

Bài viết khác