Cơ chế liên thông TT1 và TT2 ở VN

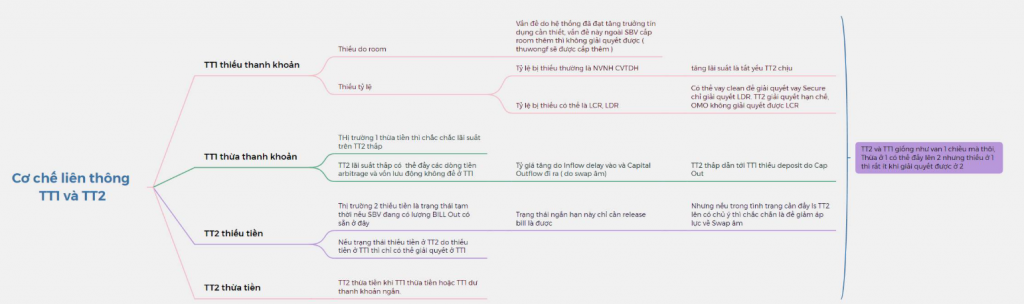

SBV (Ngân hàng Nhà nước) ngừng hút bill (gọi thầu tín phiếu) chắc chắn là do áp lực tỷ giá không còn lớn, khi tỷ giá dừng dưới 24,600 – mức chấp nhận được. Nhưng việc này không liên quan đến các vấn đề mình sẽ trình bày dưới đây: Liệu có thể nhìn lãi suất TT2 (vốn cấp 2) để đánh giá vấn đề ở TT1 (vốn cấp 1) không? Câu trả lời là không. TT2 và TT1 chỉ như cái van một chiều từ TT1 lên TT2, chứ không có chiều ngược lại.

TT2 thiếu tiền, lãi suất cao, hoặc là ý chí của SBV do áp lực tỷ giá, lạm phát, chứ nếu thiếu do TT1 thì chỉ TT1 giải quyết được thôi. Nên nhìn lãi suất TT2 giống như thầy bói xem voi vậy. Thay vào đó, mình recommend (khuyến nghị) một market (thị trường) thú vị hơn: Goverment Bond (trái phiếu chính phủ). Trạng thái thanh khoản trên thị trường này thú vị hơn nhiều so với mấy vấn đề lãi suất TT2. Cơ chế thì mình đã viết trong hình.

Bài viết khác