Đã sai còn muốn sai thêm – Tổng hợp

Đúng như Admin đã nhận định, họ lại phải bán FW (forward – hợp đồng bán ngoại tệ kỳ hạn). Họ lại chọn một cách câu giờ tốn chi phí. Nên “quan ngại” không? Có chứ, rất nên quan ngại. Sau bao nhiêu năm họ vẫn chọn một cách tốn tiền nhất, kém hiệu quả nhất để điều hành trong những lúc này, vậy thì đúng là không còn gì để không lo ngại nữa rồi.

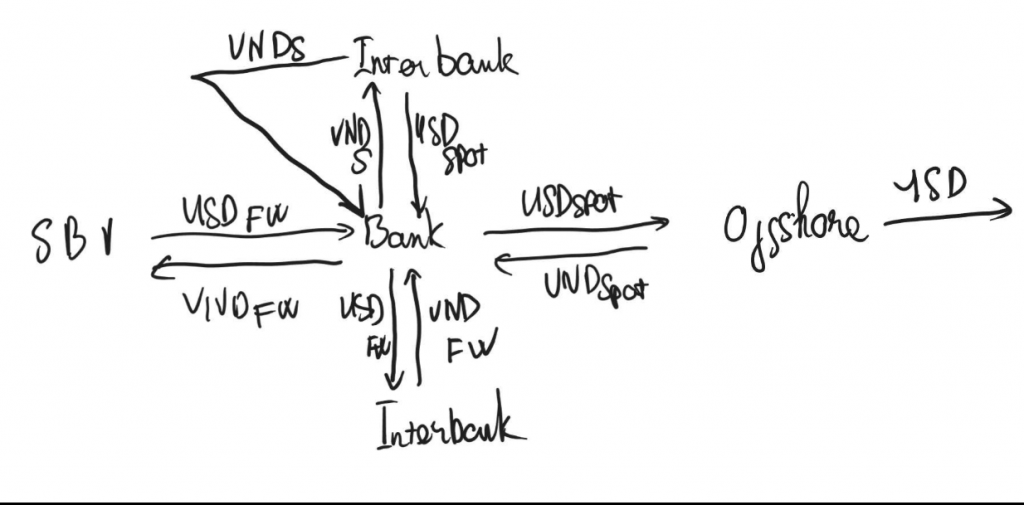

Nếu bạn không hiểu họ đã sai những gì thì hình dưới bạn cũng không cần hiểu, chỉ cần hiểu: bán FW là một cách câu giờ với chi phí rất lớn. Nhưng bản thân họ vẫn tiếp tục làm.

Thực tế thì hiện tại lãi suất còn cao hơn thời kỳ 2022 rất nhiều. OMO (Open Market Operation – nghiệp vụ thị trường mở) tại 2022 max là 6.9%, ON swap (overnight swap – hoán đổi qua đêm) lúc đó là +10, nhưng dài hạn chỉ rơi vào +3, tức implied lãi suất VND (lãi suất suy ra từ thị trường) lúc đó cùng lắm dài hạn là +5-6%. Còn hiện tại implied như bạn thấy thì sẽ là ~8%. Với môi trường lãi suất như thế này thì vay gần như là “án tử”.

Mà cái cách bán FW này nó dở ở chỗ là mang tiếng là không làm giảm cung tiền, nhưng thực tế lại chuyển tiền từ TT1 (thị trường 1 – ngân hàng với doanh nghiệp/người dân) sang TT2 (thị trường liên ngân hàng). Thành ra dù cung tiền không giảm nhưng khả năng sử dụng của cung tiền lại rất thấp. Kết quả là lãi suất TT1 rất cao, và tỷ giá spot (tỷ giá giao ngay) vẫn tăng.

Nói thật, năm nay chỉ cần một trigger nội sinh (yếu tố phát sinh trong hệ thống) nữa thôi thì hệ thống này có thể còn tệ hơn 2022. Chỉ cần một cú sốc kiểu TPDN (trái phiếu doanh nghiệp) như 2022 là sẽ thấy thị trường xử lý như thế nào. Còn nếu tiếp tục rolling (đảo nợ / gia hạn) cho đám zombie (doanh nghiệp/ngân hàng yếu kém) kia thì cũng không khó hiểu vì sao thị trường bị đánh giá thấp.

Btw (by the way – tiện nói thêm) thì thị trường vốn hiện tại chi phí cũng rất cao.

Admin thì đương nhiên cảm thấy khá “hài lòng” vì những phân tích, cảnh báo từ 2023–2025 đều đã trở thành sự thật. Dù trước đây có nhiều ý kiến trái chiều, nhưng với kết quả hiện tại thì có thể thấy hướng phân tích đó là có cơ sở. Già néo thì đứt dây, và cái dây đó đang ngày càng căng.

Nhân tiện, có bạn thắc mắc thì đúng, chúng tôi đánh giá SBV (Ngân hàng Nhà nước Việt Nam) điều hành chưa hợp lý, và các nhận định đều đã được đưa ra trước đó, không phải nhìn lại rồi mới nói. Có thể đưa ra nhiều ví dụ:

- P1: 2022: Swap âm, bán FWD không hiệu quả: https://shorturl.at/CAQsF

- P2: 2022: Siết LDR (Loan-to-Deposit Ratio – tỷ lệ cho vay trên tiền gửi), bóp thanh khoản: https://shorturl.at/7Wbfk

- P3: 2023: Dư tiền nhưng lại xử lý như thiếu tiền: https://shorturl.at/VRLTz

- P4: 2024: Đi tắt đón đầu nhưng không đạt hiệu quả: https://shorturl.at/pFvHQ

- P5: 2024: Tiếp tục duy trì zombie: https://shorturl.at/6u7J2

- P6: 2025: Cơ chế thiếu nhất quán: http://bit.ly/4nmGtZe

- P7: 2026: Không điều chỉnh được đường cong thanh khoản (liquidity curve):

- https://shorturl.at/ANPw3

- P8: 2026: Rủi ro hệ thống ngày càng rõ: https://shorturl.at/BYiaF

- P9: 2026: Áp dụng mô hình ngoại nhưng không phù hợp nội địa: https://shorturl.at/4tIWX

Còn Admin thì không đưa ra tư vấn đầu tư hay lời khuyên cụ thể nào (dù các phân tích trước đó đã phần nào phản ánh thực tế). Những gì chia sẻ chủ yếu là góc nhìn chuyên môn.

Và thực tế là, nếu không hiểu rõ hệ thống thì dù có giải pháp cũng khó áp dụng hiệu quả.

JUST WAIT… JUST WAIT.

Bài viết khác