Đằng sau chiếc CASA là câu truyện bank khá lấn cấn

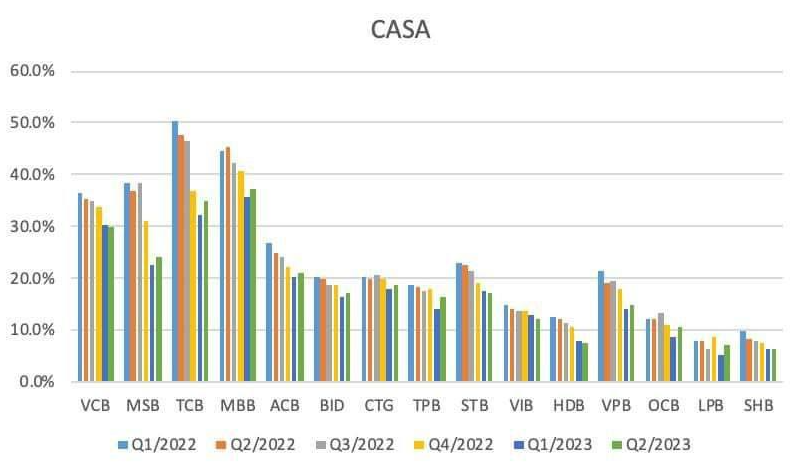

Nhìn thoáng qua thì thấy tỷ lệ CASA (tiền gửi không kỳ hạn và tiết kiệm) có vẻ phục hồi, nhưng nếu đọc kỹ từng báo cáo tài chính, thì không phải vậy. Mỗi ngân hàng đều có khó khăn riêng. Ngoài VCB (Vietcombank) ra, hầu hết các Bank (ngân hàng) như TCB (Techcombank), MBB (Ngân hàng Quân đội), CTG (VietinBank), BID (BIDV) đều có tỷ lệ LDR (Loan to Deposit Ratio) thực tế (chỉ tính từ TT1 - Tier 1 capital) vượt 100%. Trong đó, tính net (ròng), VCB đang cho vay interbank (liên ngân hàng) hơn 100 nghìn tỷ cho các ngân hàng khác. Nhìn chung, thanh khoản TT1 đang có vấn đề. Tại sao vậy?

Dù hiện tại tiền rất thừa, nhưng COF (Cost of Funds - chi phí vốn) lại tăng. Đừng để cái CASA bên dưới đánh lừa. Chẳng hạn, chúng ta đã thấy TCB phải move (chuyển) khoản tiền gửi từ ngắn hạn ra dài hạn 1-5 năm để chuẩn bị, thì lợi thế CASA có là gì khi COF vẫn tăng. Mỗi ngân hàng có câu chuyện riêng. Ví dụ, MBB 6 tháng đầu năm lộ ra hơn 10 nghìn tỷ nợ nhóm 2. Hay như VPBank, đọc báo cáo sẽ rõ hơn, gánh nợ cho Novaland (NVL) cũng mệt mỏi lắm.

Vấn đề có lẽ sẽ đau đầu hơn vào tháng 10, khi tỷ lệ SFL (Short-term Funding to Loan - nguồn vốn ngắn hạn cho vay trung dài hạn) giảm từ 34% xuống 30% (theo Thông tư 08/2023/TT-NHNN). Điều này đồng nghĩa các ngân hàng, đặc biệt là TMCP (ngân hàng thương mại cổ phần), sẽ gặp khó khăn trong việc rolling (đảo nợ) nguồn vốn dài hạn cho các khoản vay dài. Lúc này, lãi suất rất khó giảm thêm như chỉ đạo.

Nhìn chung, dù lãi giảm, nhưng tỷ lệ CASA phục hồi vẫn thấp và không phản ánh đúng COF của các Bank trong giai đoạn hiện tại. Gần đây xuất hiện xu hướng mới: các Bank tăng phát hành CD (Certificate of Deposit), và người mua cuối cùng lại là chính các Bank, một phần để xử lý SFL. Nhưng ngoài VCB ra, không ngân hàng nào thực sự dư nguồn. Nhìn vào cứ lấn cấn thế nào. Nếu giờ phải rolling thêm đống nợ BĐS (bất động sản) khổng lồ, thì cả hệ thống sẽ đau đầu về cân đối, và rủi ro càng lớn khi duy trì lãi suất thấp khủng khiếp.

Ai mà còn nói lãi suất Việt Nam cao nữa là không đúng nhé. Chẳng hạn, VIN (Vingroup) giờ phát hành offshore bond (trái phiếu quốc tế), ngay lập tức bị đánh xuống hạng C, COF vay USD lên 17-18%. Về Việt Nam vẫn vay được 10%, dù nguồn không nhiều, nhưng thế là rẻ lắm rồi!

Bài viết khác