Managed-Floating: Một tỷ giá có nới lỏng

Hôm trước mình đã bảo mọi người đừng lo về tỏi giá (tỷ giá), vì thả ra chút là nó sẽ back (quay lại) liền, và cũng đừng lo lắng chuyện TT (Thủ tướng) bảo hy sinh lạm phát cho tăng trưởng. Vì sao?

[Nói là hy sinh nhưng lại không cần hy sinh]

Đầu tiên, Admin cần giải thích về việc tỷ giá thả nổi kiểu này. Managed-floating (quản lý thả nổi) là có mục tiêu tỷ giá (chắc chắn có), nhưng không cứng nhắc. Tức là cơ chế không phải kiểu lên trần thì bán, xuống sàn thì mua như FX target (mục tiêu tỷ giá) cứng, mà tùy tình hình sẽ can thiệp (không bắt buộc), miễn sao tỷ giá trung bình trong dài hạn vẫn trong target (mục tiêu 3-4%).

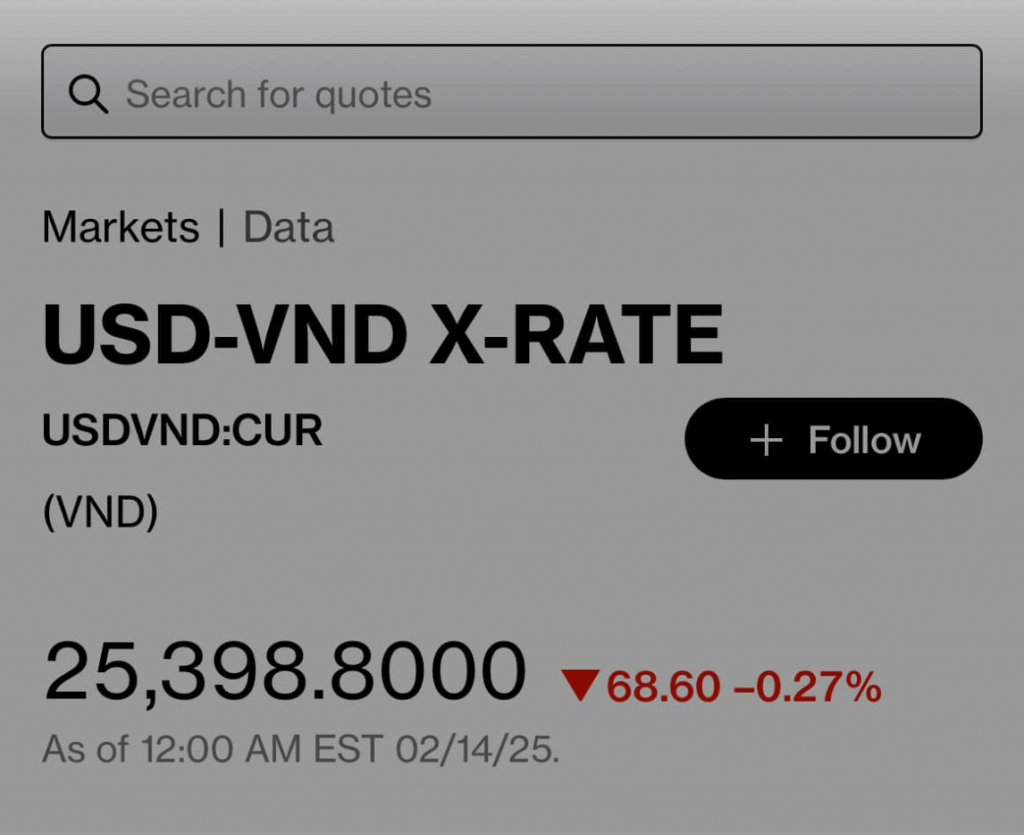

Với framework (khung quản lý) rộng này, việc để tỷ giá trong “tầm kiểm soát” hay biết và dự báo được về flow (dòng tiền) là tối quan trọng. Lúc này, USDVND có thể tăng, nhưng chỉ trong rất ngắn, còn tỷ giá trung tâm vẫn trong range (phạm vi) và về dài hạn (trung bình), tỷ giá vẫn in range (trong phạm vi). Market (thị trường) cũng có điểm tựa về chuyện này.

Để so sánh, cơ chế này giống như FED (Cục Dự trữ Liên bang Mỹ) hay ECB (Ngân hàng Trung ương châu Âu) chuyển từ “inflation target” (mục tiêu lạm phát) sang “average inflation target” (mục tiêu lạm phát trung bình), duy trì lạm phát dài hạn thay vì lạm phát ngắn hạn. Tương tự, việc dự báo lạm phát là tối quan trọng. Hiện tại, dự báo lạm phát hơi sai.

Nhìn chung, SBV (Ngân hàng Nhà nước Việt Nam) có lý do để chuyển đổi framework rõ ràng, cụ thể và hợp lý hơn nhiều so với năm ngoái. Với người phân tích như mình, mình rất ủng hộ. Mình sẽ quote (trích dẫn) lại những gì đã nói cách đây 1 ngày.

Lý do SBV có cơ sở chuyển framework:

1.1 Trạng thái VND hiện tại đã khác

Trạng thái VND năm 2024, thời điểm “đi tắt đón đầu việc FED hạ ls (lãi suất)” là vào tháng 4. Lúc đó, SBV đã sẵn có tiền thừa từ cuối 2023, nên khi FED quay đầu không hạ nữa, mất rất nhiều thời gian để hút lại lượng thừa – nếu mình nhớ không nhầm thì mất 2 tháng. Nhưng hiện tại, VND không thừa tới mức đó. Hiện tại còn phải có OMO outstanding (nghiệp vụ thị trường mở chưa thanh toán), tức là tiền còn thiếu ấy chứ.

1.2 QT sẽ phải end (kết thúc), cùng lắm là Q2 (Quý 2)

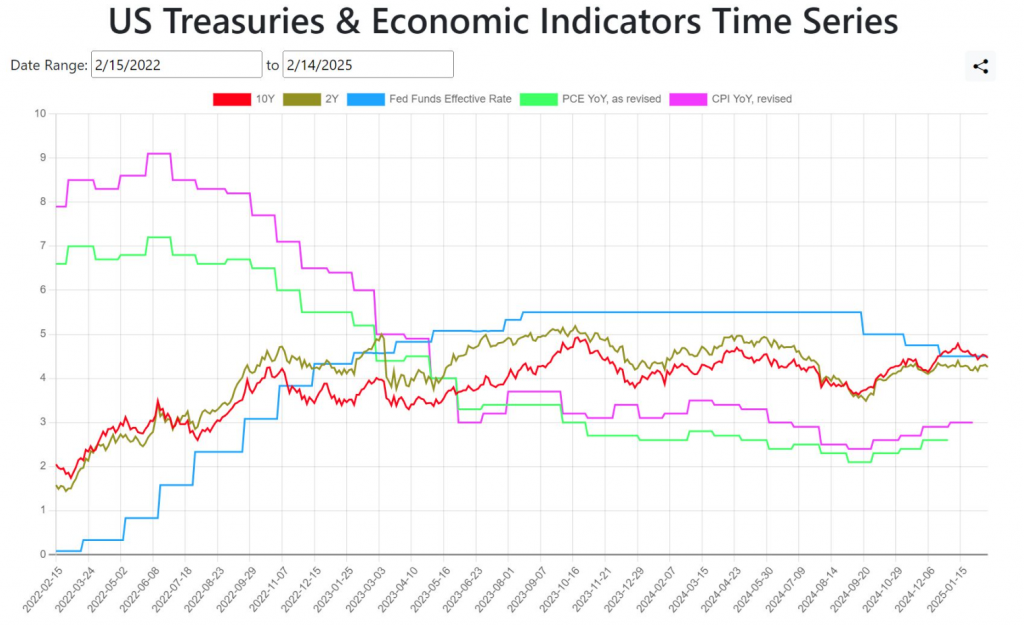

Hiện tại, chỉ số thanh khoản ưa thích của Admin về thanh khoản USD là RRP (Reverse Repo Program – chương trình mua lại đảo ngược) chỉ còn đâu đó 67 tỷ USD (67 bio). Nhanh thì 2 tháng, dài thì 3 tháng, FED phải end QT. Dù đúng là Trump có thể làm chậm quá trình hạ ls, nhưng QT tới lúc phải kết thúc (xem thêm ở đây: https://shorturl.at/i1bKc).

1.3 Level (mức) lãi suất có triển vọng

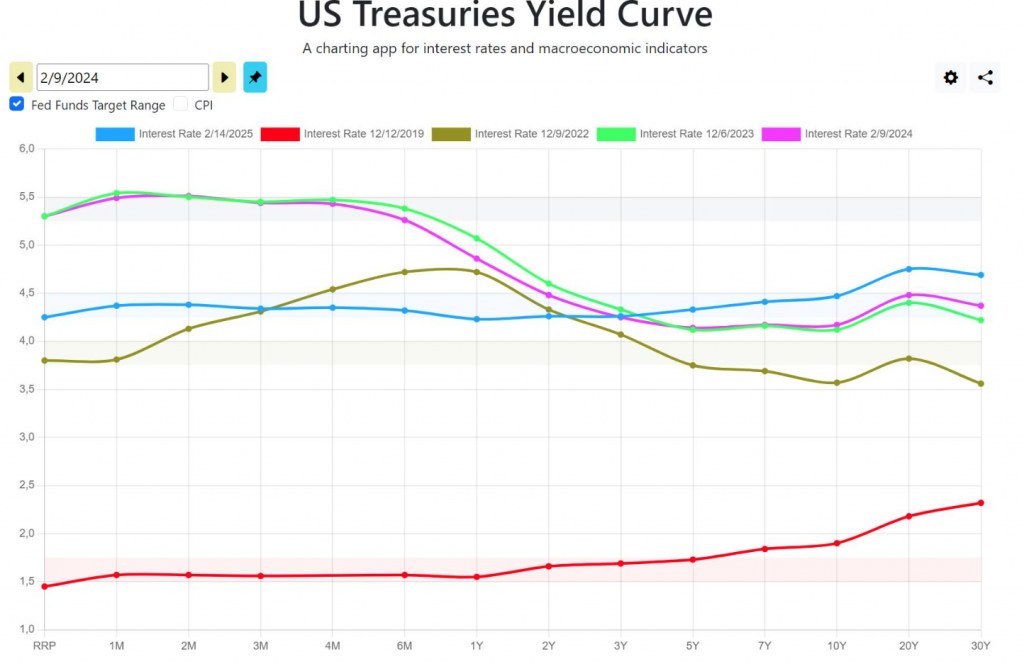

Trong 1 tuần gần đây, curve (đường cong lãi suất) UST (trái phiếu kho bạc Mỹ) flat (phẳng) về target và thậm chí nền lãi suất parallel-down (giảm song song), tức là nhìn chung ls còn hạ. Mặc dù triển vọng lạm phát khó, nhưng ls thì chờ xem vậy.

Nói chung, năm nay có cơ sở để điều hành “linh hoạt, chủ động” đúng như cách phát biểu năm ngoái của SBV. Mặc dù còn khá nhiều yếu tố, nhưng năm nay việc hold (giữ) swap (hoán đổi lãi suất) > par (hơn 0) đã là chủ động rồi. Tóm lại, tỷ giá sẽ được điều hành trên một khung rộng hơn (KPI vẫn tầm 3-4%, 5% + 50 pips – điểm giá – từ tỷ giá trung tâm năm nay là có cơ sở hơn rất nhiều).

Nếu FX (tỷ giá) hold (giữ được), thì lạm phát cũng hold, nên chính ra phát biểu của TT là có thể phải hy sinh, nhưng nếu cuối năm lạm phát giữ được mà không phải hy sinh, thì có phải là thành công không?

Nên có ai muốn bet (đặt cược) kèo tỷ giá hay lạm phát không?

Bài viết khác