Những biến động có thể sắp tới

Cuối tuần ngoài việc học Macro (kinh tế vĩ mô), mọi người cũng nên đặt câu hỏi về biến động sắp tới.

1. Bên ngoài:

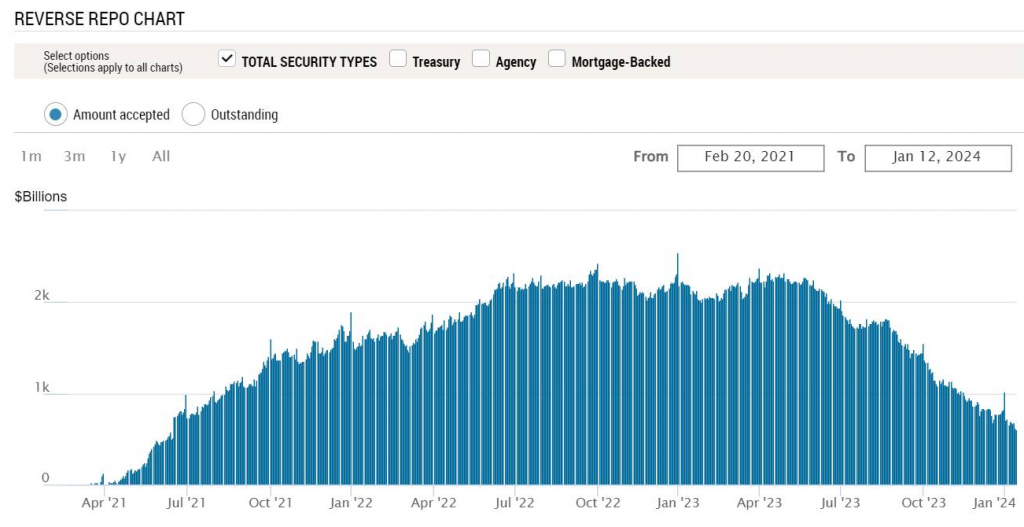

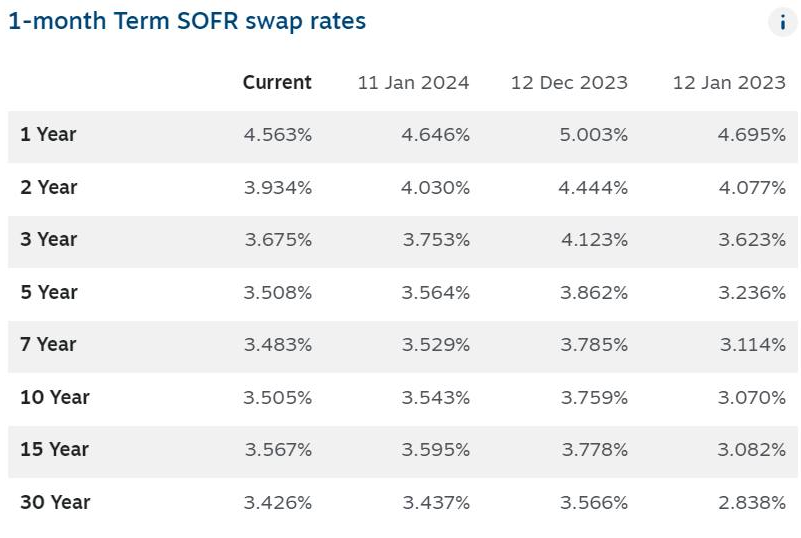

Dù fixing (định giá lãi suất) có biến động trước và sau CPI (Consumer Price Index - chỉ số giá tiêu dùng), nhưng khó có một chu kỳ lãi suất rẻ nữa. Lãi suất dài hạn fixing cho SOFR (Secured Overnight Financing Rate - lãi suất qua đêm có bảo đảm) chắc chắn trên 3.5%. Với trạng thái hiện tại, hạ lãi suất ngay là rất khó. Nhưng tin vui là lượng tiền thừa trong RRP (Reverse Repurchase Agreement - thỏa thuận mua lại ngược) đang giảm nhanh, chỉ còn khoảng 600 tỏi (nghìn tỷ) USD. RRP tương đương Citad (cầu tín dụng liên ngân hàng) Việt Nam, vốn thừa khoảng 400k (400 nghìn tỷ VND, tức 16 tỏi USD). Nếu so tương đương GDP Việt Nam = 1/64 GDP Mỹ, thì Việt Nam đang thừa tiền hơn Mỹ, haha!

Như vậy, normalization (bình thường hóa) của FED (Cục Dự trữ Liên bang Mỹ) sẽ kết thúc khoảng tháng 4/2024 (+3 months), và theo lộ trình, giảm lãi suất 3-4 lần trong năm nay là hợp lý. Nhưng nhấn lại: mức này không gọi là thấp, và sẽ kéo theo hệ lụy được comment sau.

2. Bên trong:

Vì lãi suất khó giảm nhanh, việc duy trì lãi suất VND thấp là rủi ro lớn, tương tự năm 2022. Khó duy trì lãi suất thấp dài hạn. Như so sánh bên trên, với quy mô kinh tế hiện tại, Việt Nam thừa tiền hơn Mỹ. Điều này không mới khi swap (hợp đồng hoán đổi) âm tận -2% đến 1Y (1 năm). Nhưng sớm muộn thì điều này không thể kéo dài. Áp lực tỷ giá gần đây (USDVND = 24,500) khiến SBV (Ngân hàng Nhà nước) phải nghĩ lại về cân đối hệ thống. Đặc biệt, việc giữ swap âm quá lâu với lãi suất quá thấp khiến các trigger out (kích hoạt dòng tiền ra) trở nên nguy hiểm.

Kết luận:

Bạn sẽ không có mức lãi suất thấp mãi, điều này có thể gây khó khăn ít lâu, ít nhất đến tháng 4/2024 để biết thêm. Cuối năm, bà con gửi tiền về nhiều thì mới có tiền tiêu Tết. Lời cuối gửi NĐT (nhà đầu tư): hãy thận trọng trong phân tích, định giá giai đoạn này với những biến động hiện tại. Có lẽ không làm gì lại là tốt nhất.

Swap lvl (mức swap):

- ON (qua đêm): -4.90 / -4.60

- SPT (spot): -4.90 / -4.60

- 1W (1 tuần): -4.80 / -4.50

- 2W (2 tuần): -4.80 / -4.50

- 3W (3 tuần): -4.80 / -4.50

- 1M (1 tháng): -4.00 / -3.70

- 2M (2 tháng): -3.70 / -3.40

- 3M (3 tháng): -3.60 / -3.30

- 6M (6 tháng): -3.50 / -3.20

- 9M (9 tháng): -2.90 / -2.50

- 1Y (1 năm): -2.70 / -2.30

Bài viết khác