Reinvestment Risk và Interest Rate Risk

Hôm nay mình dạy về rủi ro Interest risk và rủi ro Reinvestment risk. Mình thấy rất bất cập cho NĐT không hiểu rõ về cách tính lãi, toàn thấy công ty chứng khoán chào sai, kiểu để myth myth nhà đầu tư. Về cơ bản là mình lấy ví dụ như thế này để mọi người dễ hình dung.

Mình đi mua bond 2 loại đều có giá là BV = 100$ mình có thể chọn 2 loại bond:

Lựa chọn 1: Bond Zero Coupon, giả sử YTM = 10%, thì sau 2Y mình nhận được khoản tiền là 100*1.1^2 =121$.

Lựa chọn 2: Mình đầu tư Bond Coupon YTM = 10%, Coupon rate = 10% thì hết năm 1 mình nhận được 10$, hết năm sau mình nhận được 110$.

Bây giờ sau 1Y lãi suất thị trường giả sử giảm xuống 1 nửa, ví dụ còn 5%, mình nhận được 10$ bây giờ mình tái đầu tư nó với lãi suất 5% thay vì với 1 con bond coupon thì đang giả sử lãi suất tái đầu tư = YTM. Như vậy nếu mình tái đầu tư coupon năm 1 này, thì tổng cộng sau 2Y mình nhận được: 110+10*1.05 = 120.5

=> lợi suất đầu tư trung bình của mình sau 2Y: R = sqrt(120.5/100) - 1 = 9.77%

Trong khi con bond 1 mình vẫn nhận được 121$, như vậy sau 2Y mình nhận được lợi suất là YTM = 10% ở bond 1 và 9.77% ở bond 2. Ý mình nói ở đây là gì, là lãi suất tái đầu tư thấp hơn YTM thì vô hình chung nó kéo YTM xuống.

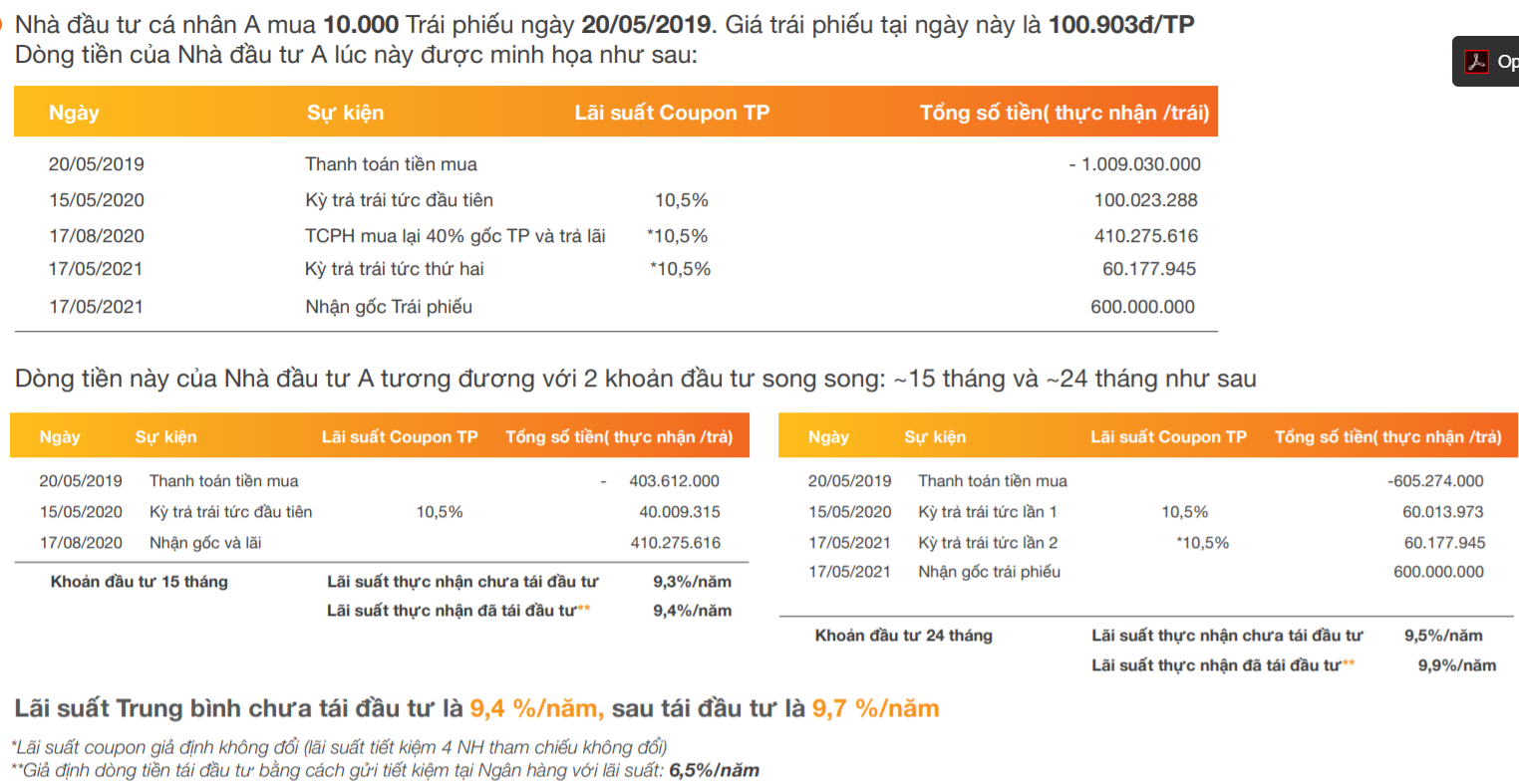

À há vậy mình viết như thế này để làm gì. Đây là mình trích bản chào của một công ty chứng khoán trong việc mô tả trái phiếu như sau:

Như vậy nghĩ là lợi suất trung bình chưa tái đầu tư là 9.4%, đã tái đầu tư là 9.7%, trong khi việc tái đầu tư coupon là vào tiền gửi có lãi suất 6.5%, tức là tương tự trường hợp của mình Bond này có lợi suất tái đầu tư nhỏ hơn YTM lúc mua bond vậy thì không có một cách nào tính được từ 9.4% lên 9.7% cả trừ một cách: "Quên đi chính bản thân giả định của đầu tư bond là lãi suất tái đầu tư bằng YTM, và tính lãi suất theo một cách hiểu khác đi"

Tức là sẽ tính đơn giản Return = (P1-P0+C)/Po. Nếu tái đầu tư là (P1-P0+1.065C)/P0. Cái sai trong cách tính này là đánh đồng thời điểm nhận coupon trong kỳ sẽ là thời điểm cuối, nhưng không nó nhận trong kỳ. Nếu ở giả định bên trên về bond thì mặc định tái đầu tư bằng YTM còn ở đây là không có tái đầu tư gì cả. Như vậy thì mới lên được, nhưng ntn thì hoàn toàn sai hết ý nghĩa các mức lợi suất YTM. Mình thì không hiểu công ty chứng khoán cố tình để như thế này để hấp dẫn nhà đầu tư hay không (cái này chắc chắn) nhưng mình đề nghị trả về đúng bản chất là nếu lãi suất tái đầu tư thấp hơn YTM thì đảm bảo nó kéo YTM xuống chứ không có chuyện lên. Mà công ty chứng khoán nào cũng làm thế này thật sự rất là kiểu myth myth nhà đầu tư không hiểu rõ bản chất ấy. Thấy nó cứ thế nào ấy.

Bài viết khác

Thật ra các sếp khi đi họp thường thích nói những vấn đề vĩ mô và những câu chuyện rất lớn. Nhưng trong workshop đầu tháng trước do Hedge Academy tổ chức về chủ đề này thì thực tế mình thấy câu chuyện lại khá đơn giản. Chỉ cần làm được hai việc, vừa khó … Đọc tiếp "Nhiều “thứ” quá"

Vô tiền khoáng hậu, TGKB (Tiền gửi Kho bạc Nhà nước) hiện đã lên trên 700 nghìn tỷ đồng. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Theo mình, cái sai cơ bản của SBV trong thời gian gần đây là chuyển gần … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"

Vô tiền khoáng hậu, TGKB (tiền gửi Kho bạc Nhà nước) hiện đã lên đâu đó trên 700 nghìn tỷ. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Nói chung cái sai cơ bản của SBV trong khoảng thời gian gần đây là … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"