Sự phức tạp trong lãi suất TPCP

Trước Tết, mình nhận được câu hỏi: “Tại sao lãi suất TPCP (trái phiếu chính phủ) 10 năm năm ngoái (2022) tầm 4-5%, năm nay (2023) chỉ còn 2-3%, mà lãi suất vay dài hạn không thay đổi mấy?”

Lý do chính là lãi suất TPCP không liên quan gì đến vay dài hạn. Đầu tiên, ta phải question (đặt câu hỏi) xem risk factor (yếu tố rủi ro) nào ảnh hưởng đến lãi suất TPCP, và cung - cầu trên thị trường này là gì?

[Cầu]

Rõ ràng, TPCP là tài sản thanh khoản. Với bank (ngân hàng), nắm giữ TPCP hay tiền mặt là tương đương: đều tính là năm giữ TSTK (tiền gửi tại ngân hàng trung ương) và trọng số rủi ro = 0. Nếu cầm tiền mặt, lãi suất = 0; còn lãi suất TPCP (Ls TPCP) dù thấp vẫn có. Điều này làm cầu trái phiếu khá dễ dự đoán. Giả sử cân đối hệ thống giữ nguyên tỷ trọng, việc tăng cân đối dẫn đến tăng cầu TPCP – giải thích hợp lý theo room (phòng dư tín dụng) hệ thống. Nó phức tạp tùy thời điểm, nhưng cầu thường không đổi. Nhóm Big4 (B - BIDV, VC - Vietcombank, VT - VietinBank, AG - Agribank) đa phần mua sơ cấp cho tiện.

[Cung]

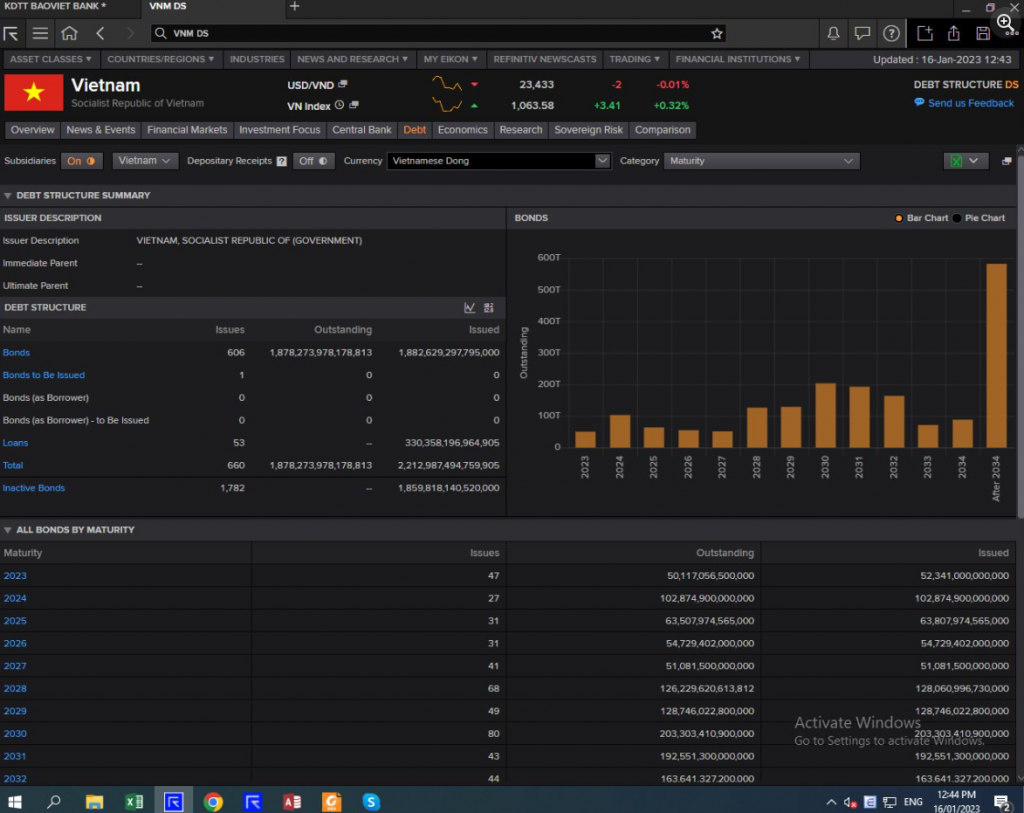

Ngược lại, cung TPCP phụ thuộc phát hành của KBNN (Kho Bạc Nhà nước), đi theo chi tiêu công và thâm hụt. Nên cung cũng dễ dự báo: duy trì thâm hụt hiện tại thì chỉ roll (xuất khẩu lại) khoản cũ bằng khoản mới. TPCP Việt Nam hầu như không áp lực roll bằng được (xem hình dưới). Do đó, cung khá cố định trong 5Y (5 năm) nữa.

Tóm lại: Cầu luôn có, cung không đổi mấy, nên dài hạn lãi suất chỉ đi xuống, trừ yếu tố thời điểm.

[Thời điểm]

Với tổ chức tín dụng (TCTD), COF (Cost of Funds - chi phí vốn) = lãi suất interbank (liên ngân hàng) + margin (biên lợi nhuận). Nếu mua TPCP và hold (giữ) bank book, chỉ ăn carry (lợi nhuận từ chênh lệch lãi suất) – ổn nếu thanh khoản dư thừa. Nhưng nếu thiếu thanh khoản thì sao? Giống 2022: lãi suất TPCP cũng tăng, nhưng chỉ đến một mức độ thôi. TPCP Việt Nam không có cấu trúc kỳ hạn như Mỹ hay ảnh hưởng rủi ro tín dụng cân đối, nên biến động lãi suất chủ yếu theo cung - cầu trên, thời điểm có thể dao động theo thanh khoản, nhưng tuyệt đối không liên quan đến vay dài hạn.

Dù cùng là lãi suất, các mức lãi suất có tính chất riêng, nói gì đến cái khác!

Bài viết khác