Trên cân đối rộng

Nói chung là trong một bảng cân đối rộng không còn constraint (ràng buộc), thì có thể giải thích các hành vi thông qua Asset (Tài sản) vs Liability (Nợ phải trả). Và mỗi quyết định đều là cân đối giữa Asset (Tài sản) vs Liability (Nợ phải trả) mà thôi. Mình đang debate (tranh luận) vấn đề này.

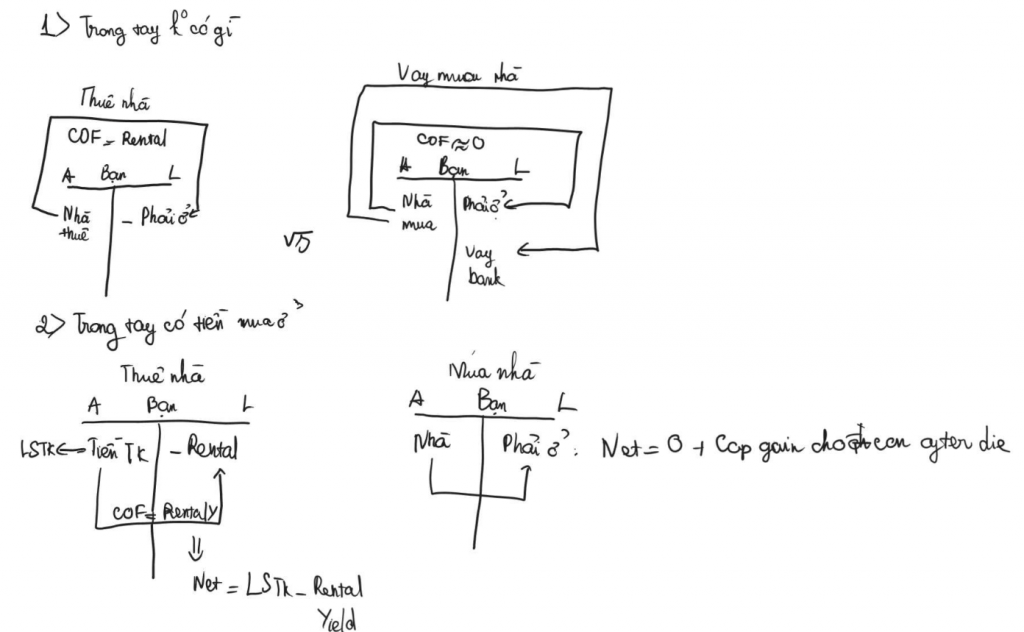

- Trong tay không có gì, bạn phải vay gần như toàn bộ cho ngôi nhà so với đi thuê, thì đi thuê bạn hay mua bạn đều phải từ Asset (Tài sản) trả Liability (Nợ phải trả) là COF (Cost of Fund - Chi phí vốn) mà thôi.

Trong trường hợp đi thuê, Liability (Nợ phải trả) là "Phải ở" và bạn trả COF (Chi phí vốn) = Rental Yield (Lợi suất thuê nhà) cho ngôi nhà. Và trong trường hợp mua nhà thì bạn cũng tương tự vay Bank (Ngân hàng) và mua nhà thì bạn trả COF (Chi phí vốn) cho vay Bank (Ngân hàng). - Trong tay có gì thì bạn để tiền thì nó cũng chả cho bạn LS (Lãi suất) mà. Nếu mà bạn phân bổ khác đi thì có khi cũng cao hơn so với Rental Yield (Lợi suất thuê nhà) tương đối thấp ở VN (Việt Nam) thì bạn có Net (Lợi nhuận ròng) > 0. Còn trong trường bạn để tiền mua nhà ở thì Net Yield (Lợi suất ròng) = 0 nhưng bạn sẽ có capgain (Capital Gain - Tăng giá vốn), cho con cháu, từ cái nhà 30Y (30 năm) đó sau khi bạn die (qua đời). Kiểu vậy.

Chỗ này mình không nói cái nào hơn cái nào, cách nào hơn cách nào. Mà chỉ đơn giản là quy nó về cân đối và phân tích trên cân đối thì chả có cái gì gọi là "An cư lạc nghiệp" mà nó chỉ đơn giản là Liability (Nợ phải trả) "Phải ở" mà thôi.

P/S: Và bạn hỏi tại sao không đề cập chuyện giá nhà tăng. Là vì bạn mua ở mà mua để ở thì bạn đâu care (quan tâm) về giá nhà tăng đâu bạn. (Nhà là một tài sản trên Banking Book - Sổ kế toán ngân hàng).

Cái này tại sao nên phân tích vì thực ra chính sách hiện tại đang khuyến khích vào chuyện phải có "cái nhà" để "an cư lạc nghiệp" và "giá nhà luôn tăng" rồi giá nhà là TS (Tài sản) cuối => Phải mua nhà làm mọi thứ phức tạp hơn.

Bài viết khác