Update 19/08/2024: Chả có gì thú vị

Lâu quá không update (cập nhật) gì thì thành page flop (trang không hoạt động), nên chúng mình update với nhau chút tình hình của cái market (thị trường) này, dù không có gì đáng để nói.

[Thông tin bên ngoài tiếp tục hỗn loạn]

Như mọi người đã biết, bỗng nhiên không hiểu sao market rần rần chuyện Fed (Cục Dự trữ Liên bang Mỹ) sẽ làm cú đại bác 50 bps (điểm cơ bản) chứ không phải chỉ 25 bps như động thái nhẹ nhàng và ung dung của Powell (Chủ tịch Fed) đã phát biểu tại Jackson Hole (hội nghị kinh tế thường niên tại Mỹ) cách đây hơn nửa tháng.

Thực tế, chúng ta nên nhìn lại vấn đề đã thảo luận trong 3 part (phần) về chuyện Fed hạ lãi suất: Chuyện hạ bao nhiêu có thể không còn quan trọng với market nữa, nhất là trong điều kiện họ rất rất thừa tiền.

- P1: https://www.facebook.com/hedgeacademyvn/posts/pfbid0eqMFFxmJ36oQVYhbRq7N1BVNfadqsfvAJkn2cRFs9VfexrY9R6UTuwQinopzR3X1l

- P2: https://www.facebook.com/hedgeacademyvn/posts/pfbid02fui2ohTYYQeMpo5tqcSmV7A5KCkoHFrHJ4EoQgY4aYjhMaW7CsrscD1s37G4Hrgxl

- P3: https://www.facebook.com/hedgeacademyvn/posts/pfbid038DUvXwDkxJKshpPNSjPK5sRP3PAZXBHXJSsCFjTNuobPVThPkjQqps8c8xN4xaZTl

Từ đó, đưa ra một kịch bản cực kỳ khó đoán. Thị trường đúng là hơi overconfident (quá tự tin), nhưng với lượng tiền dư còn nhiều như nước sông thế này, thì làm gì có chuyện “đi mạnh”.

[Bên trong không có nhiều vấn đề]

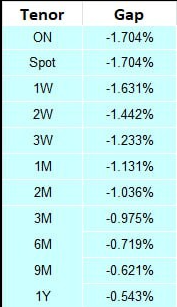

Thông tin bên trong càng không có gì đáng nói. Đầu tiên, SBV (Ngân hàng Nhà nước Việt Nam) hạ OMO (Open Market Operation - nghiệp vụ thị trường mở) xuống 4.0% lúc market không thực sự cần tiền. Sau khi đã release (phát hành) hết lượng bill (giấy tờ có giá), thì việc OMO xuống 4.0 đúng là chỉ mang tính định hướng thôi. Dù sao thì nó không tác dụng nhiều, market trở lại thời kỳ đầu năm trước khi người ta bán USD. Lượng tiền bắt đầu thừa ra nhanh chóng với chiếc swap (hoán đổi lãi suất) âm mạnh.

Bên ngoài thừa tiền, bên trong cũng thừa tiền. Nhưng nghe chừng vẫn khó đoán, lượng tiền USD vào không ổn định với khối lượng khá, nhưng lượng bill release ra khiến tỷ giá sẵn sàng nhảy vọt khi có thông tin không tốt, kéo toàn bộ market vào cạn thanh khoản. Hiện tại, tỷ giá đang ở mức 24,670 VND/USD, tăng tầm 45 pips (điểm – đơn vị thay đổi tỷ giá). Mức này bình thường, nhưng cũng nói lên chuyện đi 1 tuần chắc chắn hết ráo đống flow (dòng tiền) vừa mới kéo vào.

Tín dụng vẫn chưa có dấu hiệu bứt tốc vào cuối năm. Thêm vào đó, lượng trái phiếu doanh nghiệp đáo hạn, được dãn nợ trong giai đoạn 2022-2023, sẽ phải đổ vào hệ thống từ cuối năm nay đến hết năm sau. Hệ quả tất yếu như hình 2 thôi, bank (ngân hàng) phải handle (xử lý) hết. Bạn thấy đó, thị trường TPDN (trái phiếu doanh nghiệp) giờ chỉ còn bank phát hành TP (trái phiếu), kể cả Tier II (trái phiếu cấp 2 – để tăng vốn), để xử lý lại đống TP mà doanh nghiệp BĐS (bất động sản) phát hành ra. Viễn cảnh cũng bình thường. Cách này là cách xử lý duy nhất chúng ta đã đoán được từ 2022 khi TPDN bắt đầu đáo hạn. Theo Admin, chả có gì bất ngờ.

Anyway (dù sao thì), nếu có diễn ra thật thì chưa phải trong tuần này.

Tóm lại: Chả có gì hay ho thú vị, bên ngoài khá nhiều tiền, bên trong cũng không thiếu, nhưng cả hai đều có những vấn đề nhất định, cứ phải đợi xem có biến gì không đã. Không thì ai ở đâu thì vẫn ở nguyên đó thôi.

Bài viết khác