VĨ MÔ T+

Mỗi lần mọi người bảo vĩ mô không theo phiên, không theo phiên hay T+ (giao dịch cộng thêm thời gian thanh toán), mình lại không đồng ý lắm với ý kiến này. Lý do là gì?

Mỗi lần nhắc đến chuyện vĩ mô theo phiên, mình sẽ lấy ví dụ đầu tiên về chuyện fixing (cố định) lãi suất. Hồi case (vụ việc) SVB (Silicon Valley Bank) nổ ra, lãi suất fixing thay đổi liên tục chỉ trong vài ngày, thông tin fixing cho lãi suất 5-10Y (kỳ hạn 5-10 năm) cũng vì thế mà biến động liên tục. Lãi suất prime rate (lãi suất ưu đãi) cố định cho các khoản vay 10-20Y cũng nhảy nhót theo. Lý do thì rất trời ơi đất hỡi: người lạc quan cho rằng BTFP (Bank Term Funding Program - chương trình tài trợ có kỳ hạn của Fed) sẽ cứu bank (ngân hàng) sống sót, còn người bi quan nghĩ SVB sẽ gây phản ứng dây chuyền như Lehman Brothers năm 2008. Tất cả đều là vĩ mô, và nó thay đổi quá nhanh.

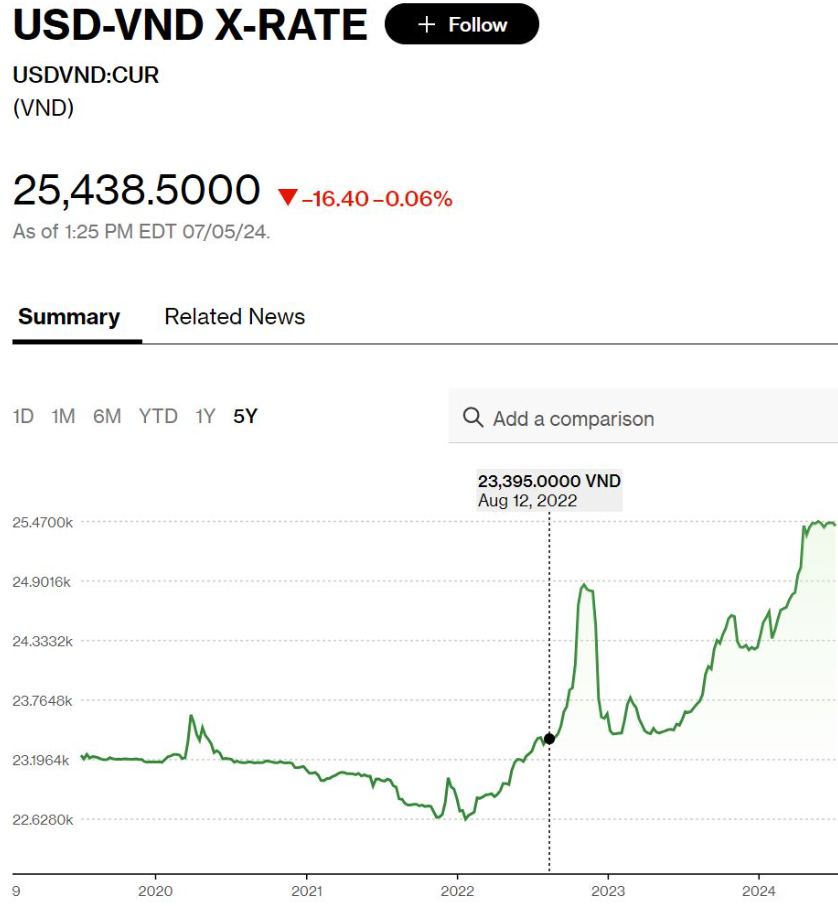

Không chỉ ở bên Mỹ đâu, mà Việt Nam cũng đầy vụ vĩ mô theo phiên. Điển hình có 2-3 vụ trong 5 năm qua mà mình thấy vĩ mô đúng là theo phiên. Vụ đầu tiên là năm 2019, nhắc lại case này. Hồi đó, Việt Nam bị đưa vào danh sách currency manipulation (thao túng tiền tệ) của Mỹ. Vụ này có giải thích chi tiết ở đây: https://shorturl.at/rS8Qa. Tỷ giá lúc đó lên xuống mỗi ngày hơn 100 pips (điểm phần trăm). Thông tin thì nhiễu loạn, giá nhảy lên xuống liên tục. Fx Sale (bán ngoại hối) lúc đó cũng chỉ giữ giá cho khách khoảng 15 phút. Cuối cùng, flow (dòng tiền) về giải quyết hết. Xem vụ đó ở đây. Hay như năm 2023, đang lúc tỷ giá căng thẳng, bỗng một ngày đẹp trời, lãi suất VND cao ngất ngưởng, không thể tưởng tượng được. Thế là tiền ùa về, tỷ giá giảm 200 pips chỉ trong 1 phiên. Khi giảm, có nghĩ cái này sẽ bền vững không? Có nghĩ sẽ có môi trường vĩ mô ổn định không? Tất nhiên là không.

Suy cho cùng, phân tích vĩ mô là gì? Là phân tích các yếu tố vĩ mô như lãi suất, tỷ giá, và tầm ảnh hưởng đến các thị trường liên quan. Nên tất nhiên, nếu biến động của nó theo phiên, thì tầm ảnh hưởng đến những fixing dài hạn, đến thị trường cổ phiếu – vốn phụ thuộc vào vĩ mô – cũng sẽ theo phiên. Mà như đã nói, vĩ mô theo phiên, thì thị trường theo phiên là bình thường. Phân tích thị trường theo phiên là điều quá đỗi bình thường. Và sai thì sai đầy, tai to mặt béo cũng sai đầy.

SBV (Ngân hàng Nhà nước) nhiều lần chống lại, nhiều lần dự báo sai flow, đưa ra quyết định sai lầm cũng đầy. Tiếp cận top-down (từ trên xuống) trong đầu tư, đương nhiên bạn pick (chọn) cổ phiếu cũng vì câu chuyện riêng lẻ, nhưng yếu tố không ổn định ngắn hạn vẫn phải hedge (phòng ngừa rủi ro). Mấy yếu tố này như trên: không ổn định và dễ sai lầm. Vì vậy mới cần hedge.

Bài viết khác